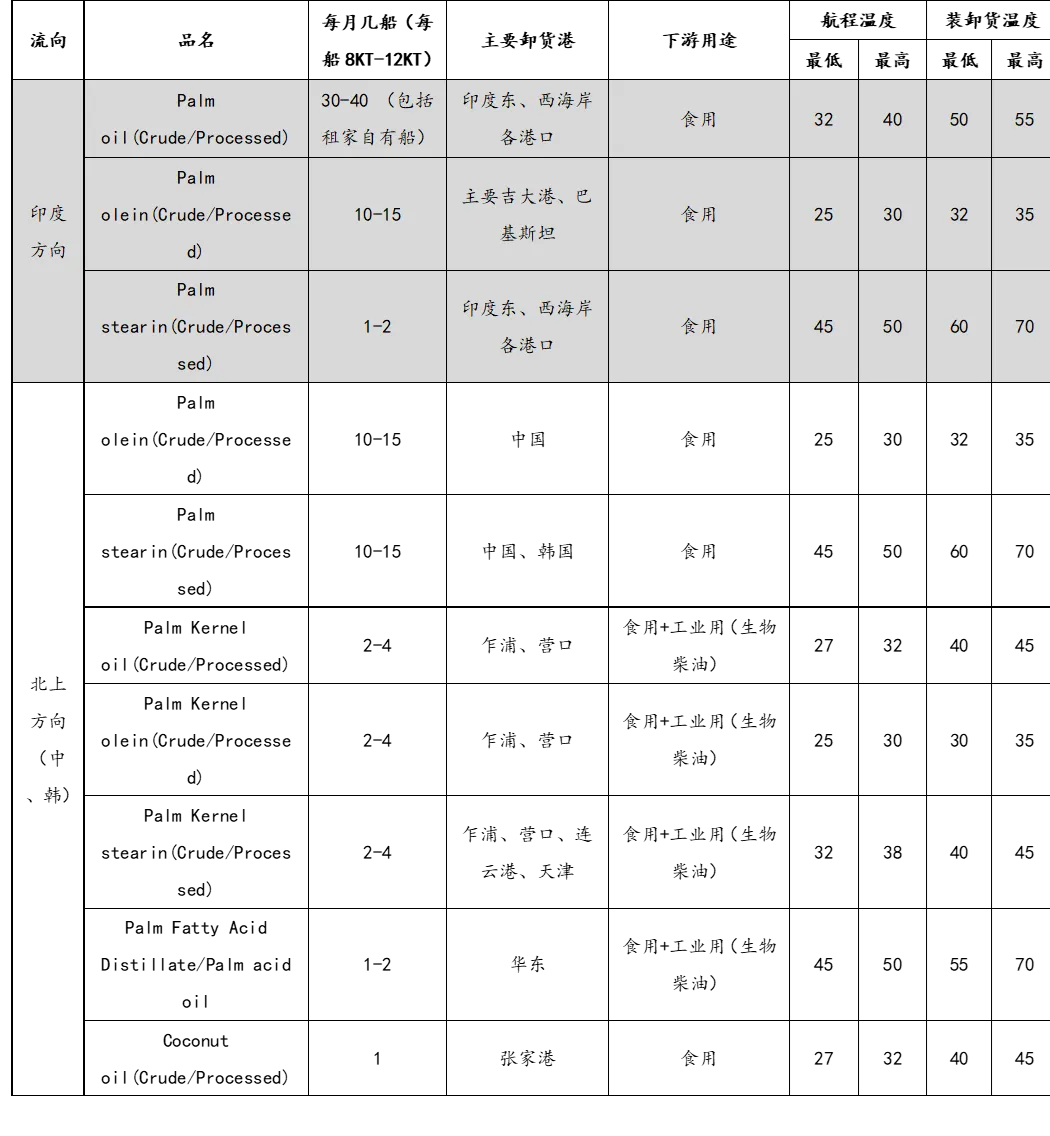

导览

一、我国近洋植物油海运业发展

二、近洋植物油海运市场影响因素分析

(1)进口利润影响

(2)大豆油的替代效应

(3)库存影响

(4)生物柴油产业影响

(5)小结

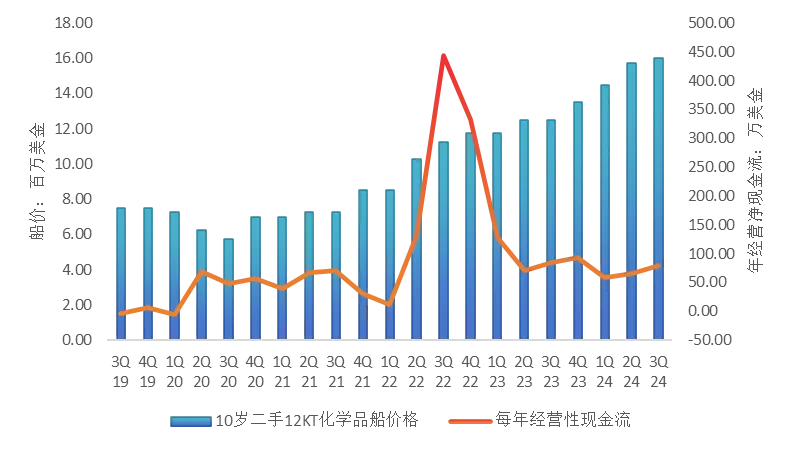

三、近年近洋植物油液散船经营效益分析

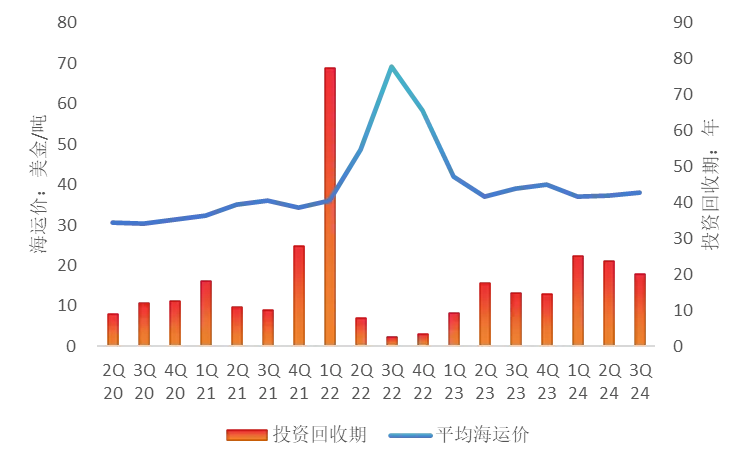

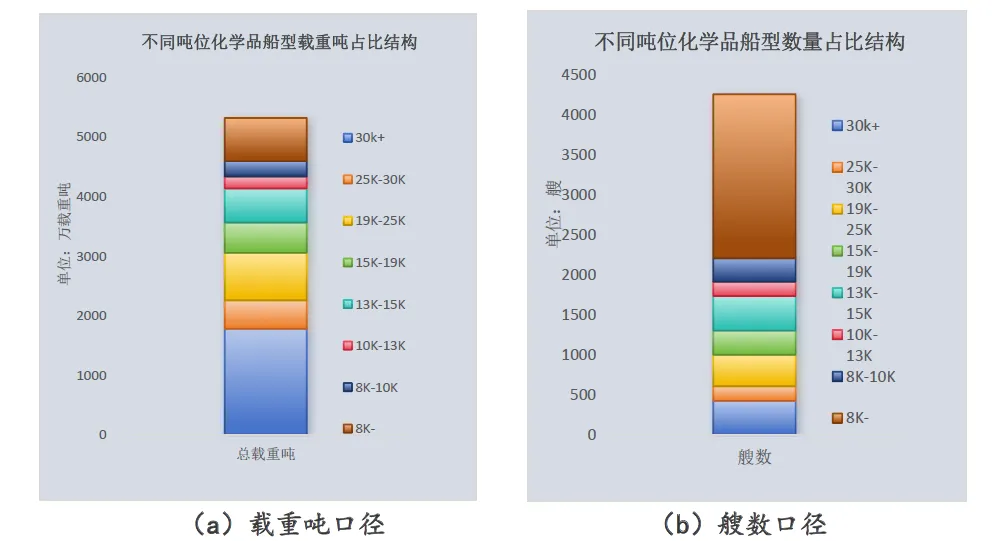

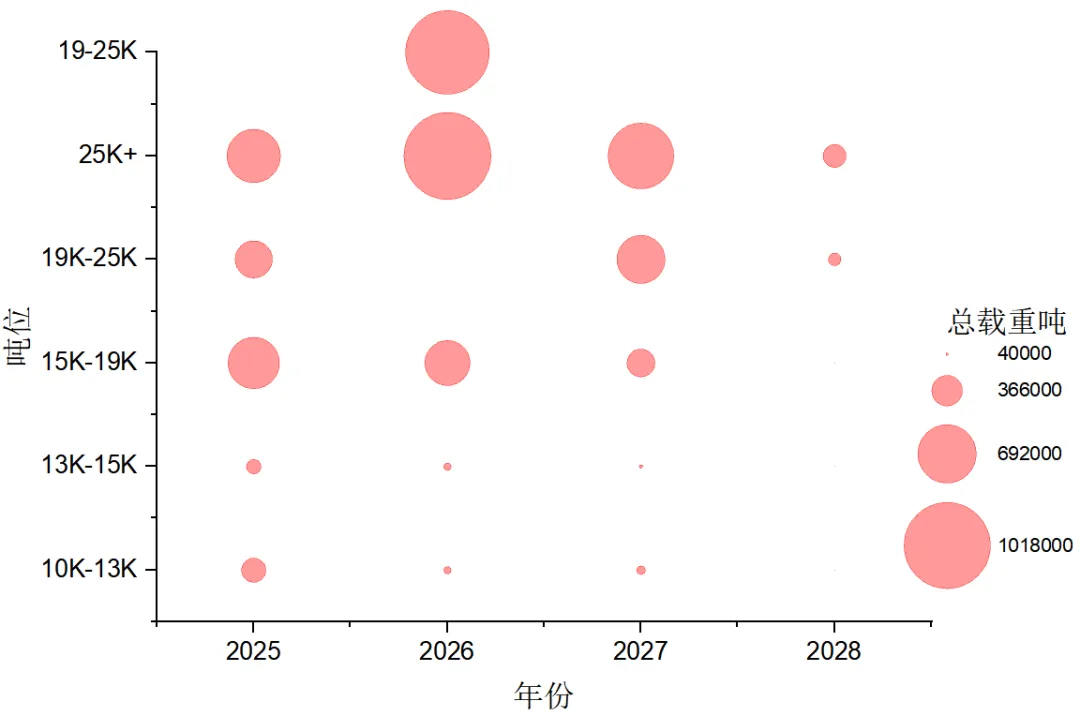

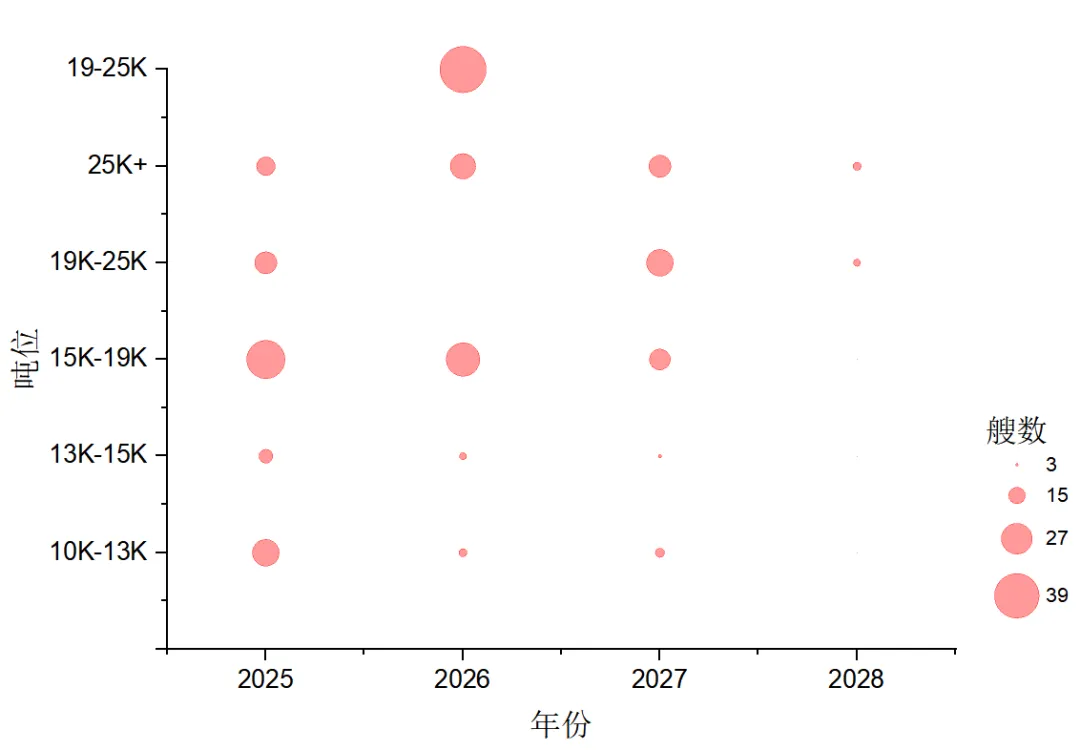

四、近洋植物油液散海运市场运力发展趋势分析

五、结论

一、我国近洋植物油海运业发展

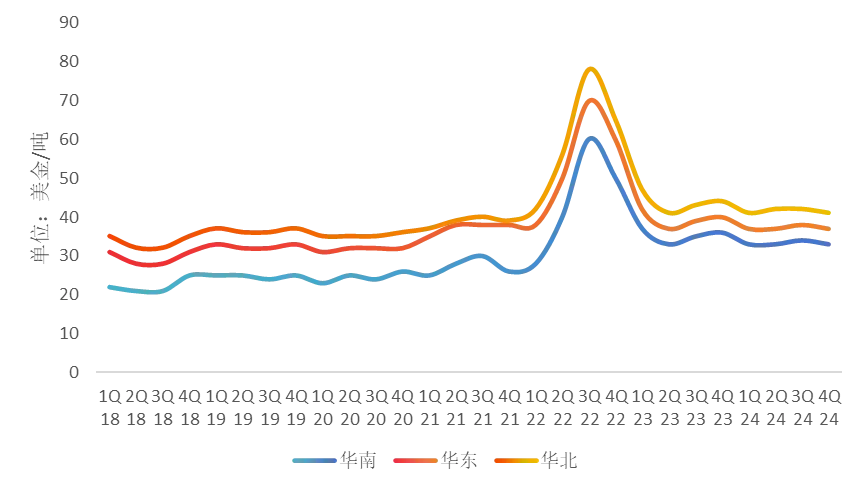

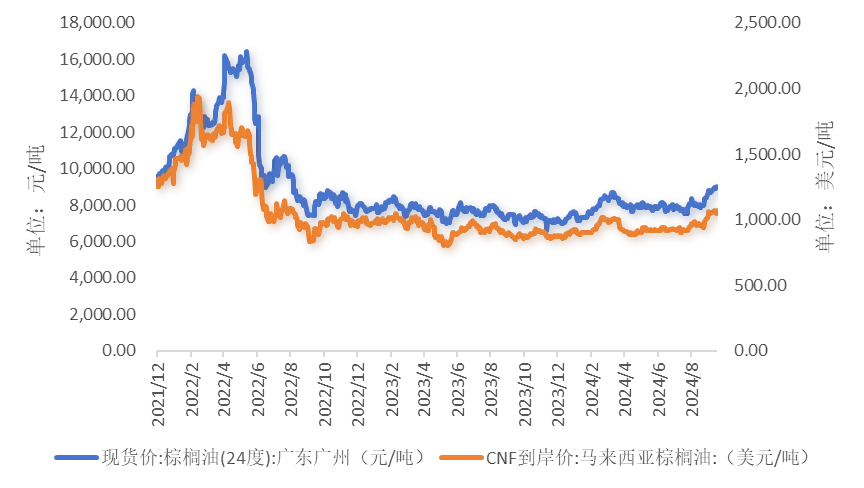

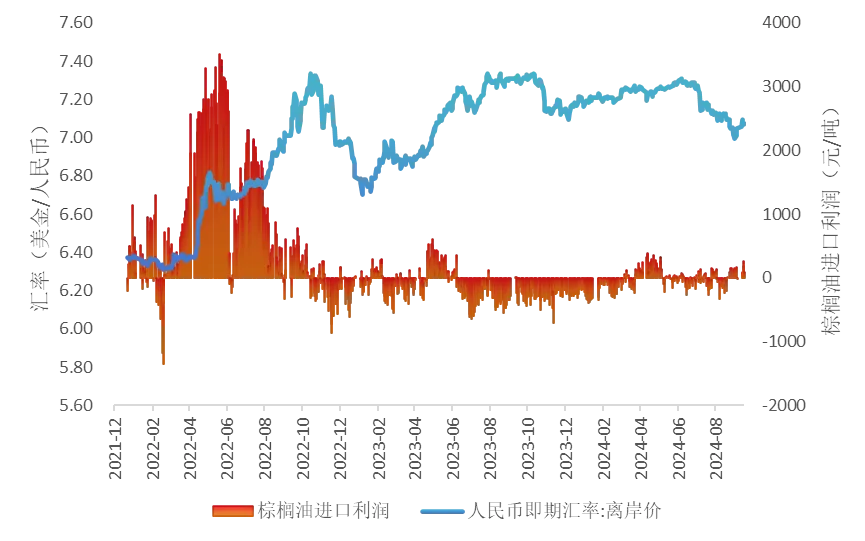

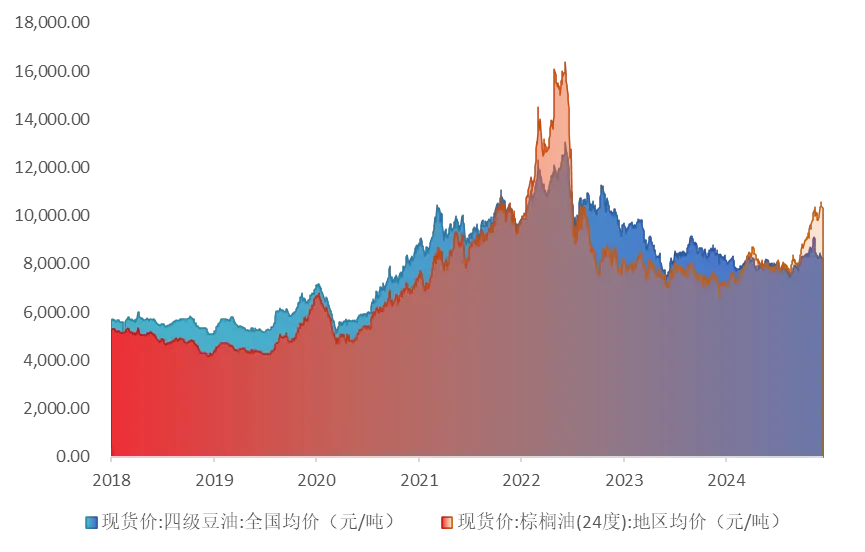

对近年来棕榈油的进口利润进行核算,2021年底以来,国际和国内的棕榈油价格都经历了暴涨和回撤的阶段,两者呈现出较强的相关性和同步性如下图3。

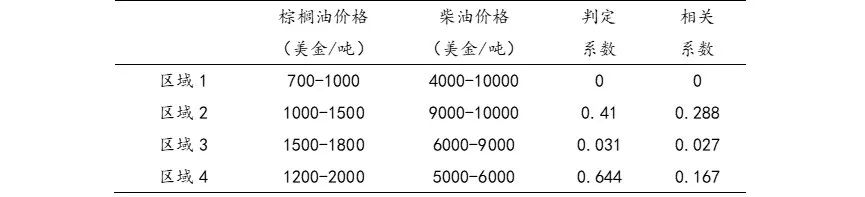

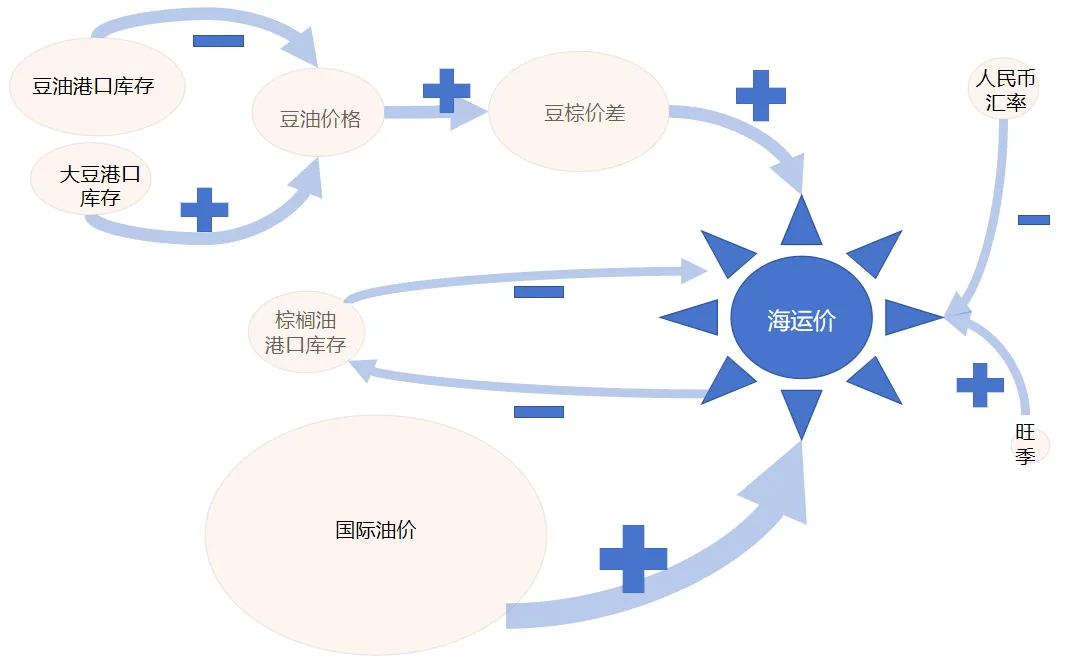

理论上讲,进口利润的提升应当会对棕榈油的进口量起到刺激带动作用,然而实际上却并非如此,实际上汇率的提升虽然可以改善棕榈油的进口利润,然而却没有真正带动棕榈油进口量的提升,而化学品船海运价更多是由供需决定,因此若海运量没有提升,棕榈油海运价也没有得到提振。这是由于汇率升降对国际大豆采购-大豆油压榨产业链的影响更为显著,人民币兑美金及巴西货币升值时,则相当于豆粕原料价格下跌,国内豆油压榨利润得到支撑,而大豆油的使用会对棕榈油形成替代作用,从而抑制了棕榈油的采购。

理论上讲,进口利润的提升应当会对棕榈油的进口量起到刺激带动作用,然而实际上却并非如此,实际上汇率的提升虽然可以改善棕榈油的进口利润,然而却没有真正带动棕榈油进口量的提升,而化学品船海运价更多是由供需决定,因此若海运量没有提升,棕榈油海运价也没有得到提振。这是由于汇率升降对国际大豆采购-大豆油压榨产业链的影响更为显著,人民币兑美金及巴西货币升值时,则相当于豆粕原料价格下跌,国内豆油压榨利润得到支撑,而大豆油的使用会对棕榈油形成替代作用,从而抑制了棕榈油的采购。

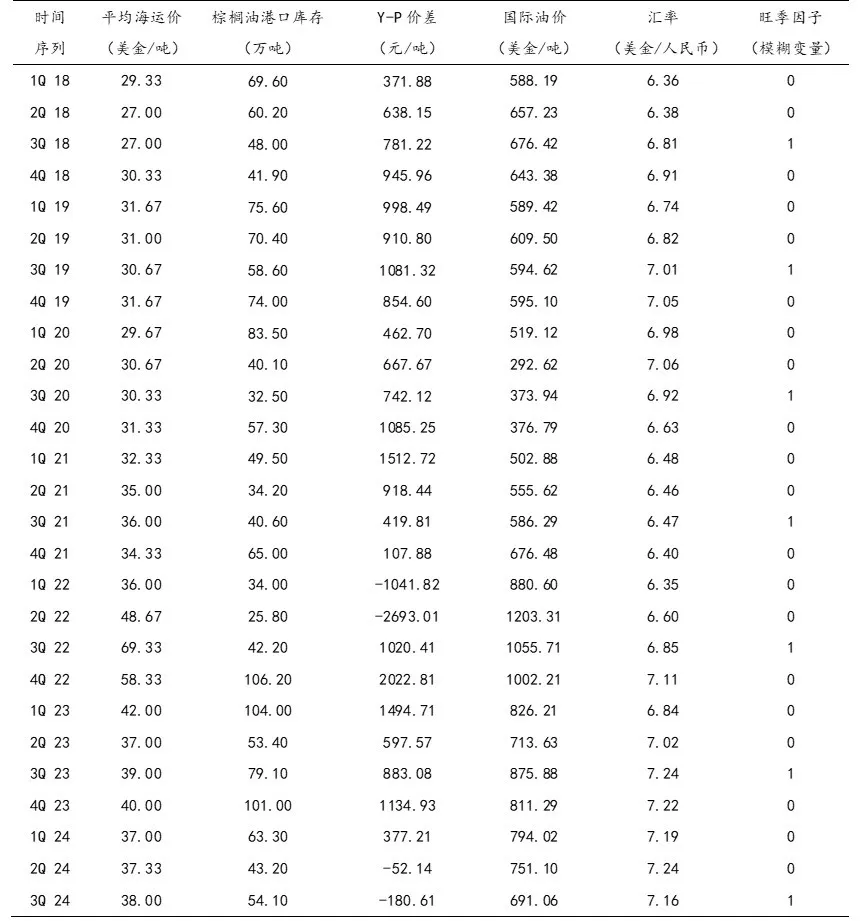

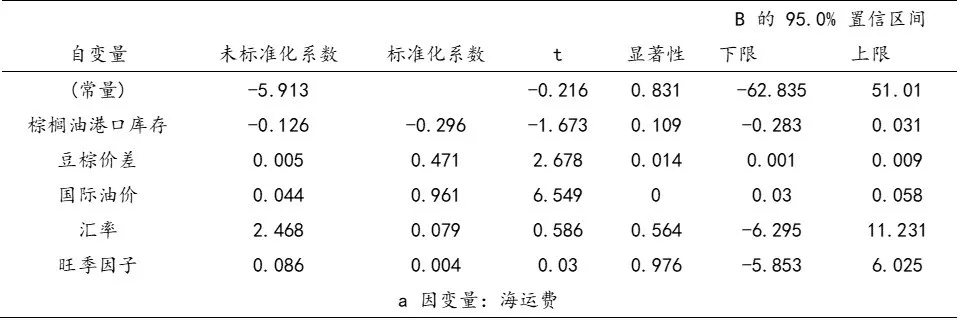

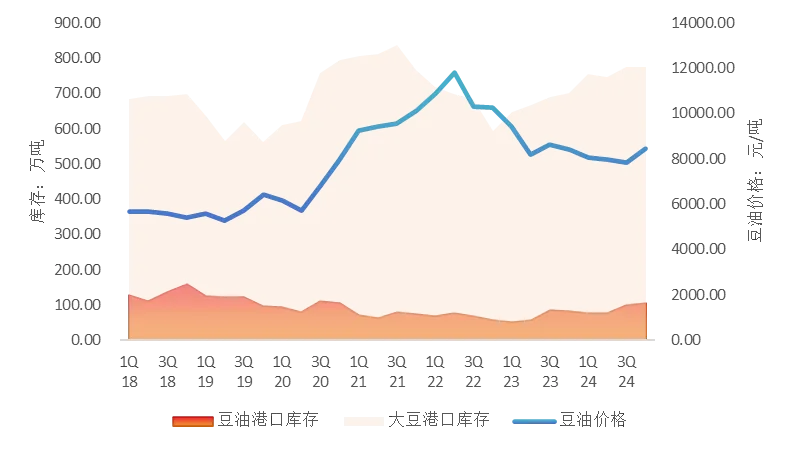

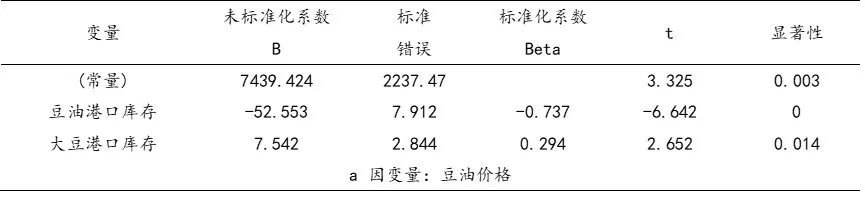

以国内豆油价格为因变量,以国内港口豆油及港口大豆的库存为自变量,建立时间序列的面板数据,分析国内豆油压榨产业链库存对大豆油价格的影响程度,输出结果如下表2,拟合判定系数为0.7,说明通过国内港口豆油及港口大豆的库存判断国内豆油价格走势结果显著。

表2:国内豆油价格及豆油、大豆港口库存

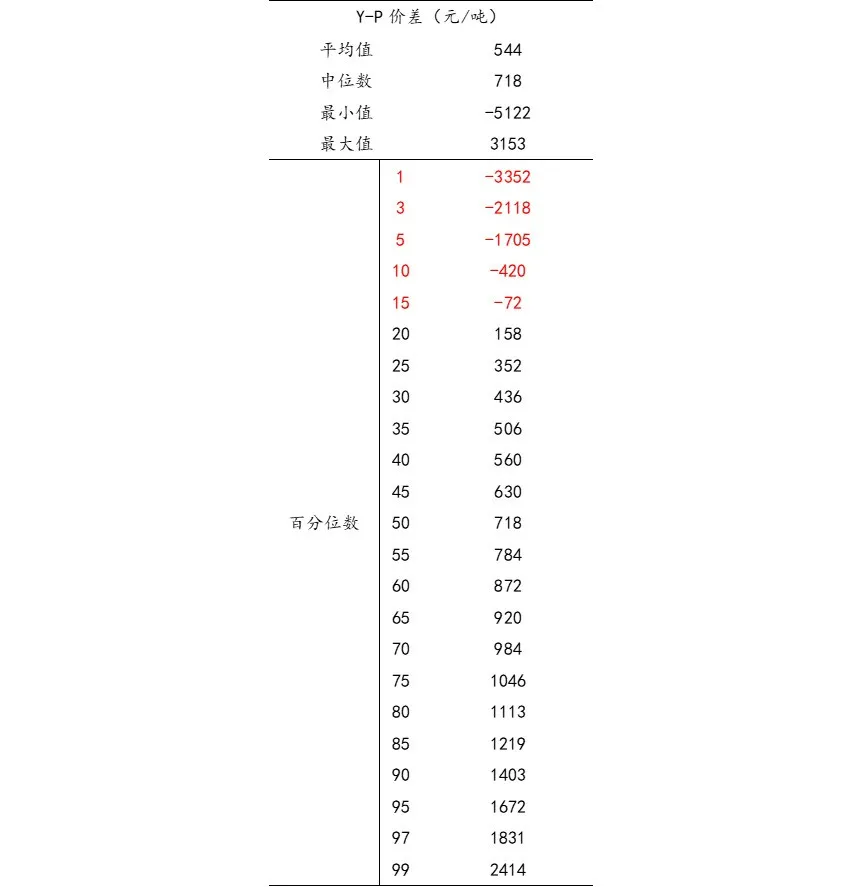

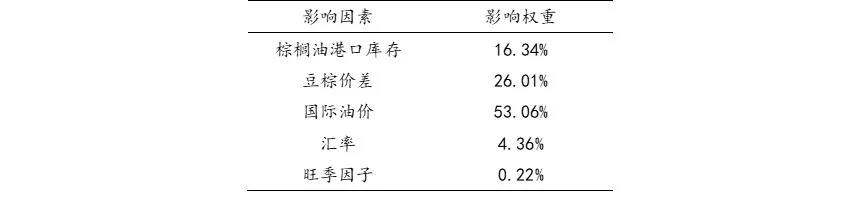

通过统计大商所大豆油与棕榈油价格基差产品(Y-P价差)并统计频次如下表3,可知Y-P价差为负,即棕榈油价格显著高于豆油价格的情况较为少见,仅占统计天数的15%左右,且大豆油也可以作为生物柴油的原料,在市场调整及价格回归效应的作用下,预计近期这种Y-P价差为负的市场行情不会持续太久。然而在近期的这个阶段,由于豆油价格显著低于棕榈油价格,会对近洋的棕榈油进口及海运价格形成打压。然而由于棕榈油在工业端消费占比(洗发水、肥皂、方便面等)比较大,刚需接近50%,因而价格相对坚挺,预计下降幅度有限。

表3:国内豆油-棕榈油价格基差频率