演讲者:郑华玲

4 月 15 日、16 日,第一届品器·不动产大会在上海世博会中国船舶馆召开,与会嘉宾们共论「后开发时代」,就如何通过运营、管理、科技创新来提升空间价值,寻找如何「更下一层楼,上另一个高度」等议题各抒己见。风马牛的小伙伴整理了鼎一投资董事长郑华玲女士演讲的部分内容,分享给大家。

演讲|郑华玲(微信公众号:风马牛地产学院) 大家好,我是郑华玲。今天,我想把鼎一投资从 2015 年到现在,在困境资产投资领域的一些认识和实践分享给大家。

城市的存量改造和老旧物业的更新,是目前房地产投资中非常火热的领域。存量改造和城市更新,主要来自与城市生态变化以及跟产业结构调整相关的一些因素,造成了各种类型的物业发生了运营生态层面的变化。

01 困境投资获取资产的优势在哪里

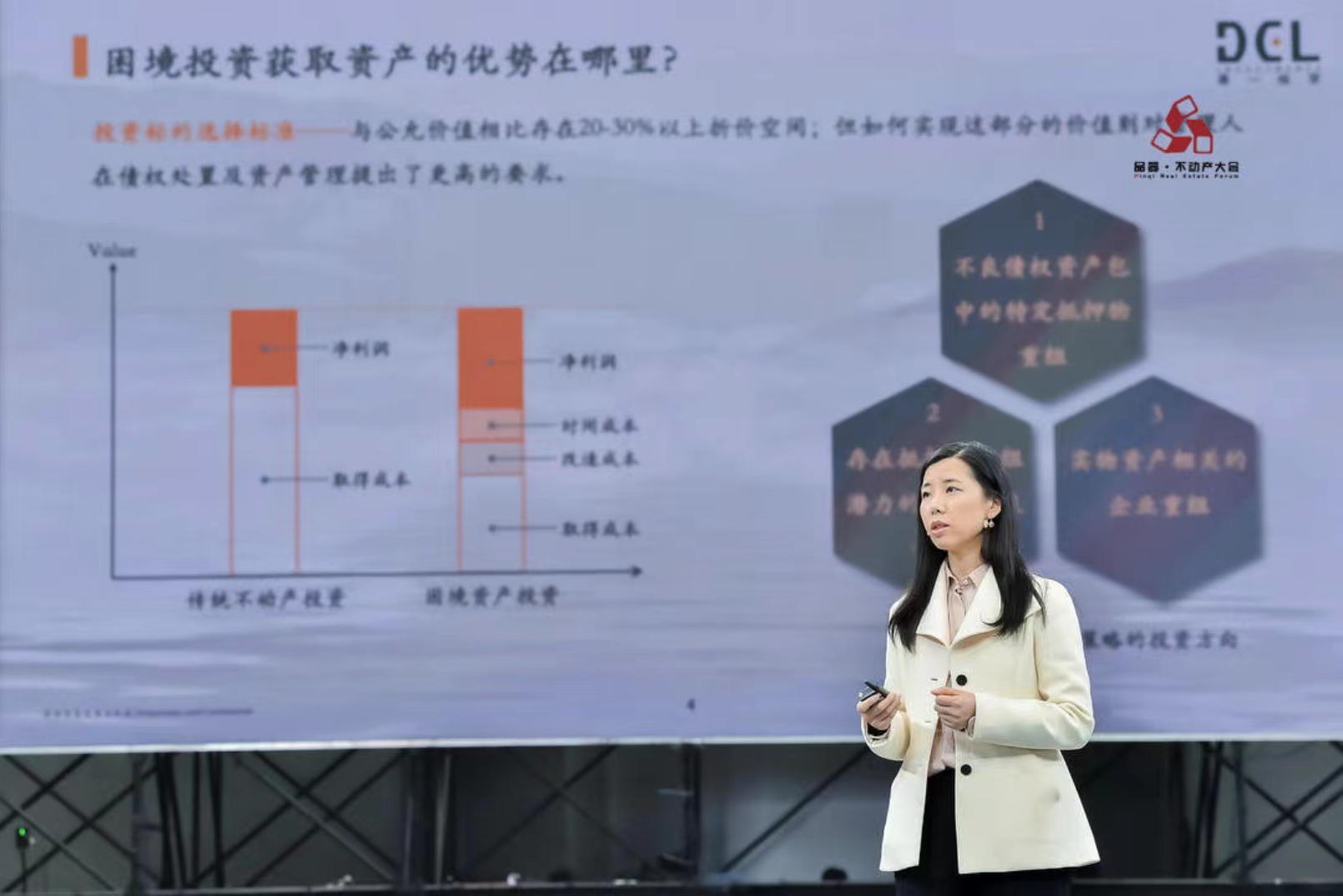

相比于传统的正常类物业资产的获取,困境资产的净利润空间相对较高。原因在于,在原始获取资产的时候,困境资产折价空间相对较大,所以对像鼎一投资这样的困境资产投资机构来说,最重要的是怎样通过努力,锁定较大的折价空间,并最终实现退出变现。

当然,由于前期投入了大量的资本,同时需要一定的时间才能够实现投资的成功退出,这也对困境资产投资提出了比较大的挑战。

鼎一投资从 2014 年筹备,2015 年设立到现在,已经完成了 130 多亿元的投资和超 110 亿的回收。我们目前主要收购了北上广深等核心城市、核心区域的一些困境资产,尤其是陷于困境的物业类资产。

02获取困境资产的方式主要有三种

一是不良债权资产包中的特定抵押物重组。因为银行在跟企业合作的过程中,形成了大量的债权类资产。各种各样的物业类的资产作为银行的抵押物,当抵押物的原始权益人自己的经营出现问题时,银行可能打包把相关的债权在市场上进行批量转让。而投资机构这时候就可以从不良债权资产包作为切入口获得对应的不动产。

二是存在抵押物重组机会的单户不良债权。以鼎一为例,我们基于对某一个单户物业的关注,定向收购物业上面附着的债权,这是我们非常重要的资产获取方式。也正是通过这种方式,我们批量地收购了大量位于上海、北京等核心城市的不动产。

三是股权重组。在大量房地产企业出现阶段性运营困难的时候,形成了对企业股权相关的一些重组机会。这一过程中也形成了大量的困境房地产收购机会。

03在困境资产的投资过程中 鼎一打造了丰富的资产获取渠道

鼎一投资在过去的 5 年里面,形成了非常多元而丰富的项目获取渠道,既包括银行,也包括四大资产管理公司、信托公司等非银金融机构,在与他们的频繁交易过程中,持续获取资产。此外,现在也出现了大量的持有不动产的企业被直接出售和转让,以上是整个困境房地产收购上游丰富的供给链。

04如何处置和运营困境资产

困境资产的处置和运营,它和正常类的资产处置还是有比较大的差异。首先,要解决从债权到物权的转换问题。在收购大量的金融债权以后,为了获得完整的产权,要通过适当的方式把债权的抵押权转化成产权。

同时,在获取产权以后,怎么样把 30 分的资产变成 60 分,60 分的资产变成 80 分,对物业本身的提升也是一个非常重要的技术活,我们形象地把它比喻为一个手工匠人的活。

此外,在困境资产投资的下游,我们有大量的合作伙伴,包括各种类型的资产运营方,也包括购买我们资产的外资基金、国内的各类投资平台,此外还有很多机构出于自用的需求采购我们的资产。

05在从债权到产权再到优质产权 整个转换链条需具备三个核心能力

一是司法处置的能力。大量从违约的债权或者是违约的股权介入置换而来的产权,需要解决债权债务的纠纷。如何解决现实的司法难题,我觉得是投资机构要面临的一大考验。二是资产运营能力。产权收拢后,怎样联合外部各种业态的运营方,把这些资产重新赋能盘活。三是融通的能力,也就是怎样实现这些资产和我们资金的高效流转。

给大家举一个比较形象的数据,我们在过往投了130 多个亿,那么这 130 多个亿对应了多少资产?大概在底层有 3000 多笔资产,这 3000 多笔资产里面有的是债权,有的是股权,有的是产权。

所以对于一个大型的困境资产投资机构来说,融通的能力是非常重要的。在买进卖出的过程中,要把不同类型的资产、不同阶段的资产寻找到合适的买家。

06提升困境资产的价值是资产持有者最大挑战

对于鼎一来说,如果能够对同一个物业的共有产权进行归集,会大大的提升持有资产本身的价值。

比如说现在像在北京的中关村,那种整栋的、完整的、没有散售过的物业资产是比较稀缺的,相对于没有散售的物业,有一些好的位置、好的品质的物业,如果过往出现了大量的写字楼散售,它的价格折扣可能有 30%- 40%的折价空间。

我们现在做的事情就是围绕比较好的位置或是比较好的品相的资产,做产权的归集。在产权归集的过程中间,有的可以直接购买产权;有的是抵押在银行,在银行把债权收过来以后,我们再通过以物抵债的方式去收拢产权。

此外,围绕特定抵押物的债权主动组资产包,进而获得该资产,也是提升困境资产价值的重要方式。

在此,我也想借机会与各位分享我们鼎一投资的优势之一,也就是我们经验丰富的内生化资产管理团队。我们的资产管理团队 70%来自顶尖的法学院或是长期从事法律实践工作,还有 30%过往直接从事物业资管的相关工作,平均具有 13 年以上的经验,并且在项目属地都有深度的驻扎。

困境资产需要一群人长期不断地积累手工活的经验,我们经常开玩笑说自己就是一个木匠,靠时间和手工一点一点去积累。平均要有 10 年以上的困境资产的投资、处置和运营经验的人才,才有可能独立地参与重大项目的收购和处置,所以困境资产投资对从业人员的经验要求是非常高的。

接下来,我想与各位分享国内困境投资的一个典型案例。

在上海的原法租界板块我们有一个物业,卖给了一家知名的外资基金。这个资产我们是 2017 年收购的,当时为了获取一批位于上海的传统且极具特色的物业,我们通过跟银行沟通,批量拿下了一整包的债权。

这个债权包附属了城市核心区一批单个体量不大的,5000 平米以内并且可以划分小产权的资产。

我们在 2016 年、2017 年的时候就非常看好这类资产,我们认为在下一轮新兴行业开始发展的时候,大家对办公业态的要求会发生很大的变化。比如新兴的独角兽公司,对于自己独特风格的办公环境有一定的需求,除此之外,拎包入住和随时撤出的灵活性也将具有极大吸引力。

我们现在接触了非常多的独角兽企业,它们并不一定喜欢在传统的甲级写字楼里面办公,也未见得希望去离城市核心区非常远的工业产业园。所以在上海、北京等城市的核心办公区中那些有独立产权、规模体量不是特别大的物业类资产,它们愿为之付出溢价购买,或是愿意付出较高的租金去租赁。

总之,这几年参与到困境资产投资的人越来越多,整个行业的生态链也越来越丰富。面对市场上不断涌现的机遇和挑战,如果我们能做到抱朴守一,沉下心做一名困境资产行业的「手工艺人」,一心一意地用笨办法干精细活,就有机会穿越短期的波动,获得丰厚的收益。

我们从 2017 年开始批量收购这种类型的资产,通过债权的收购以物抵债获取产权,乃至进行产权的归集进一步提升资产价值。现阶段我们持有了大量在城市核心区的此类物业,形成了非常好的正向循环,市场反馈也非常积极。