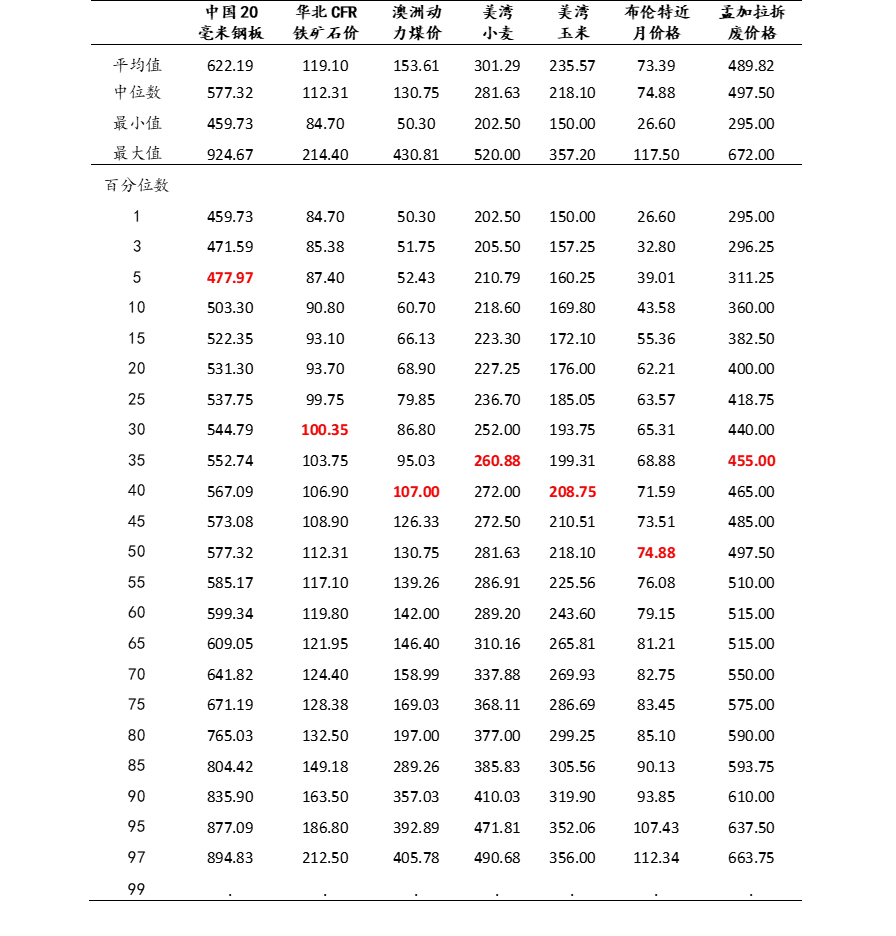

一、海运相关主要大宗商品价格

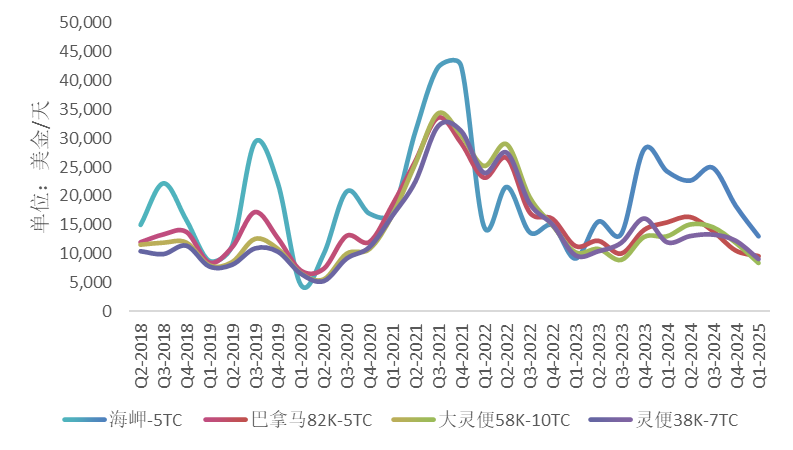

图表5:2025年Q1海岬型干散二手船资产价格变动

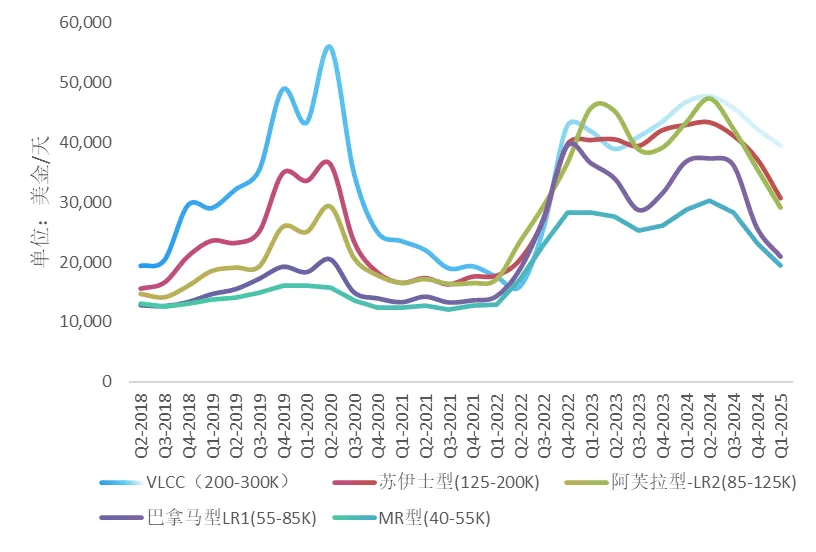

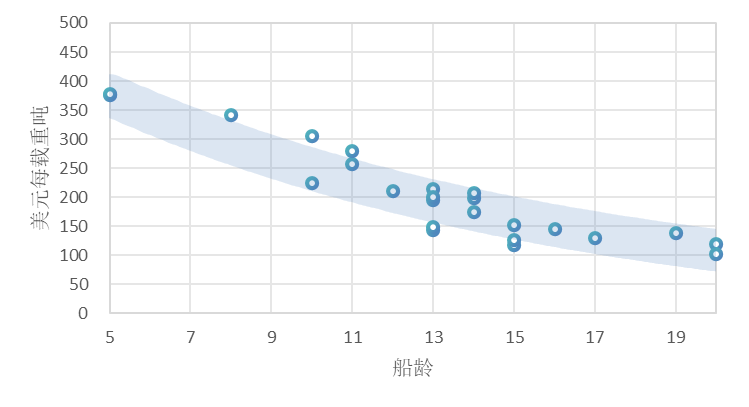

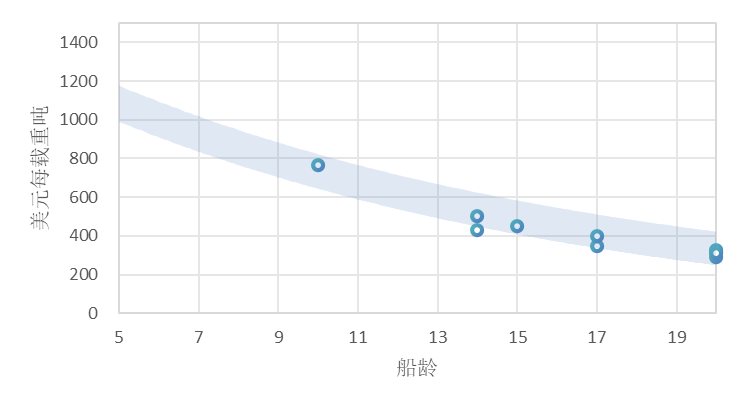

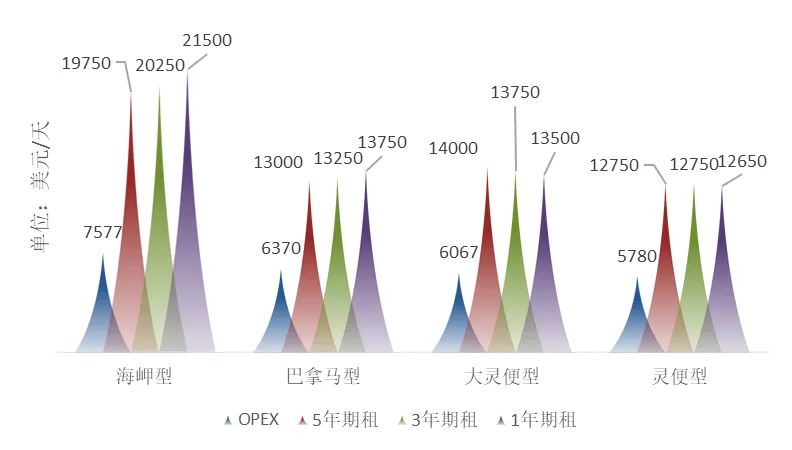

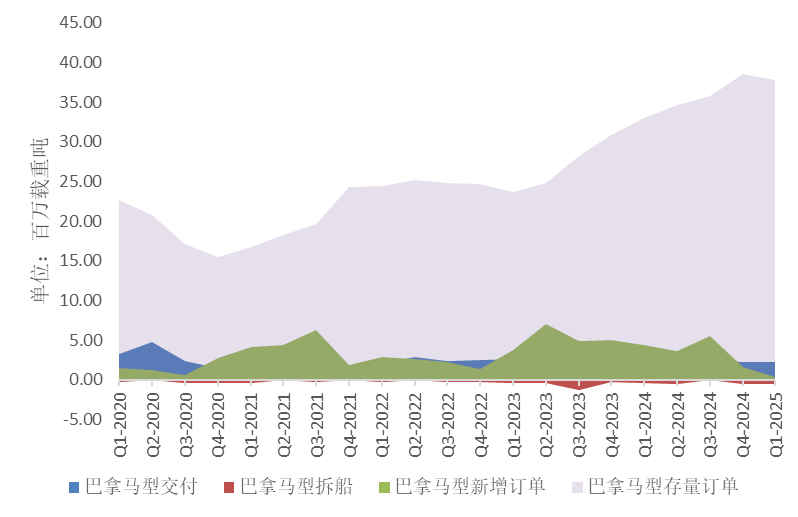

图表6:2025年Q1巴拿马型船价与船龄敏感性分析

图表6:2025年Q1巴拿马型船价与船龄敏感性分析

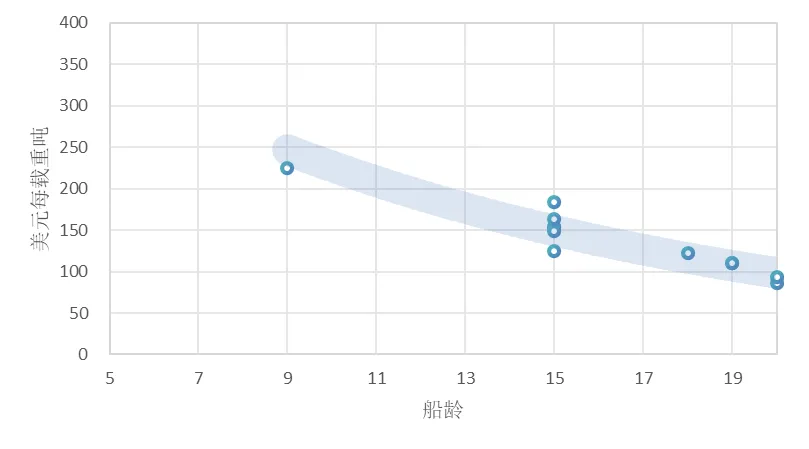

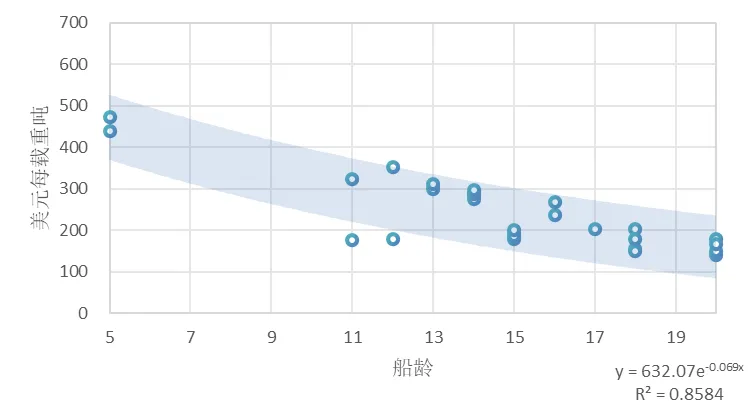

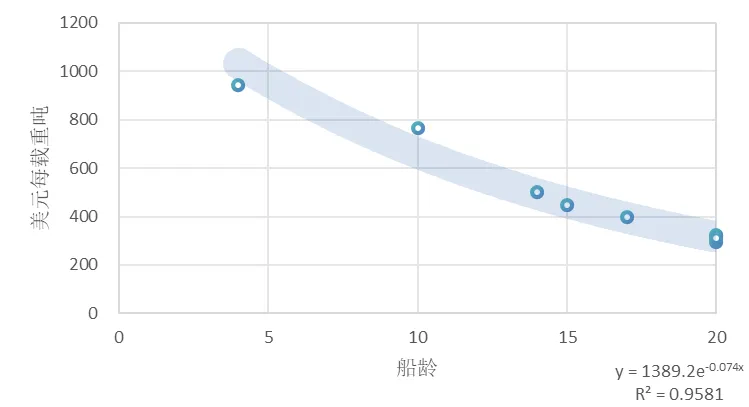

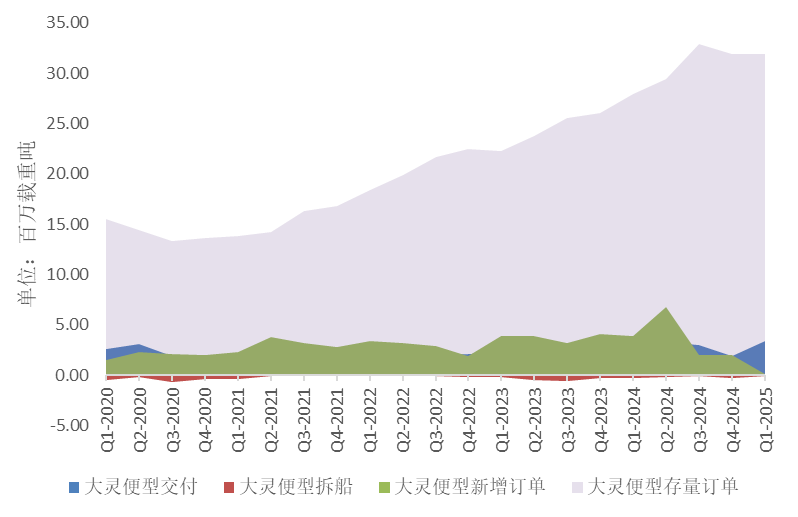

图表8:2025年Q1大灵便船价与船龄敏感性分析

图表8:2025年Q1大灵便船价与船龄敏感性分析 图表9:2025年Q1大灵便干散二手船资产价格变动

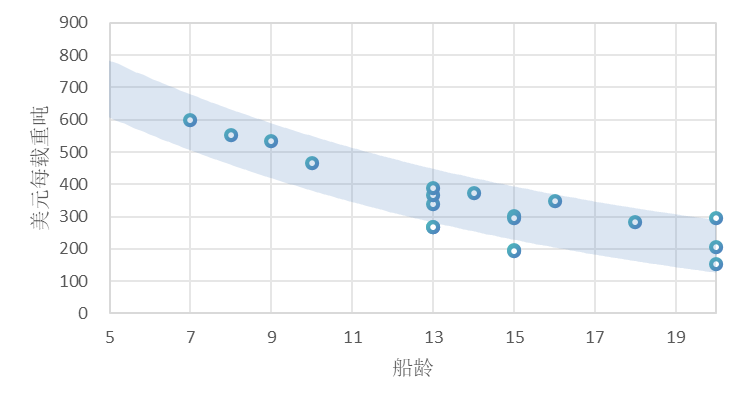

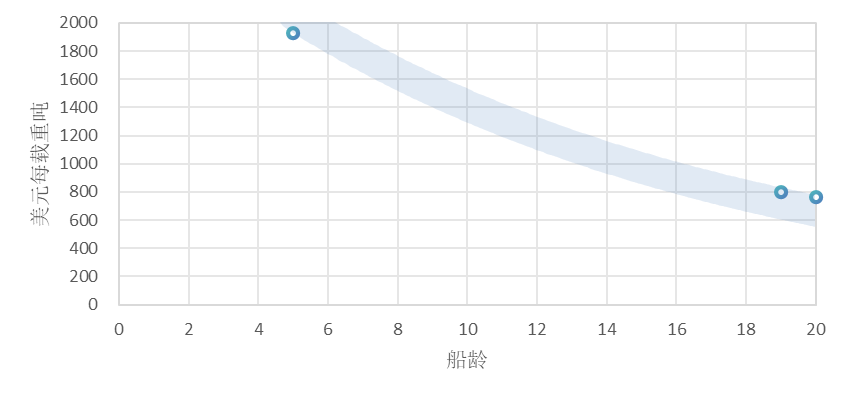

图表9:2025年Q1大灵便干散二手船资产价格变动

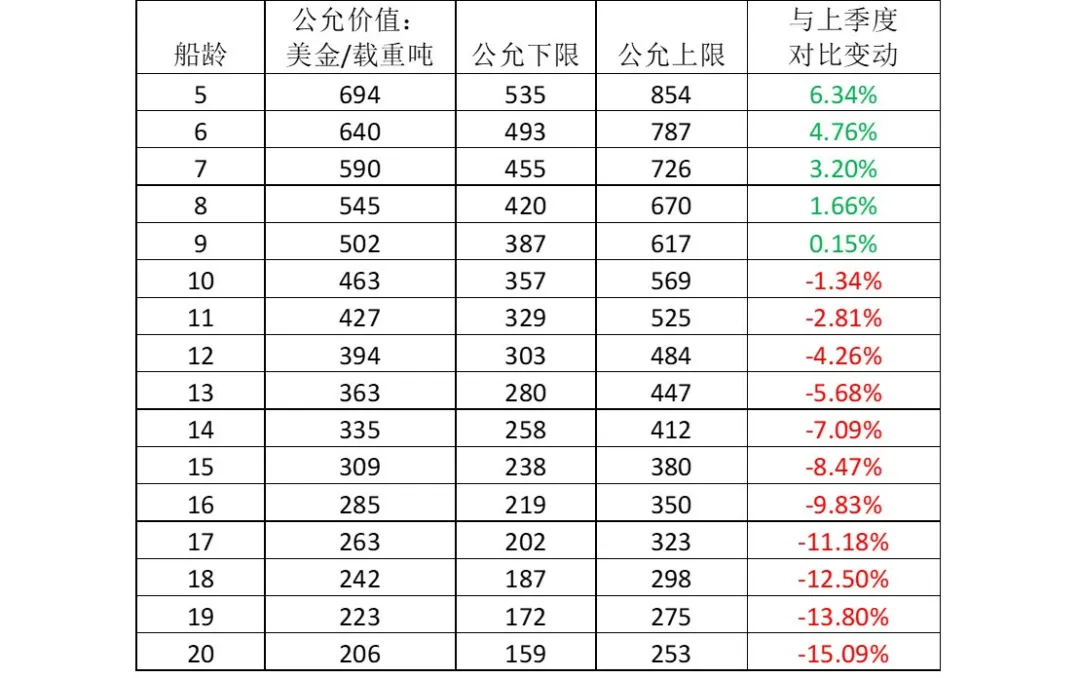

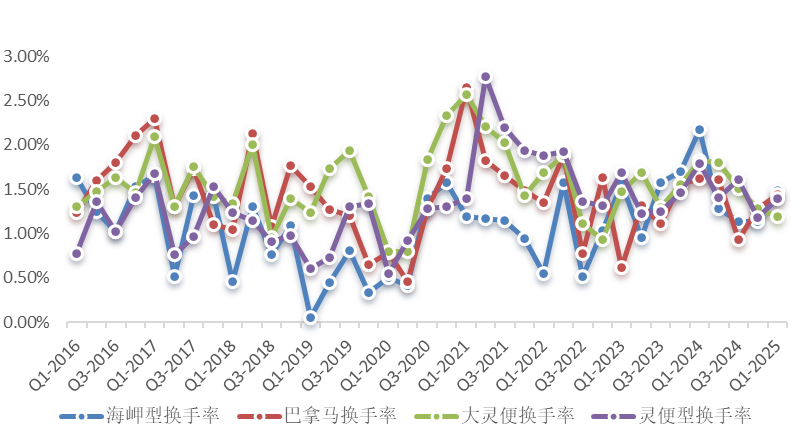

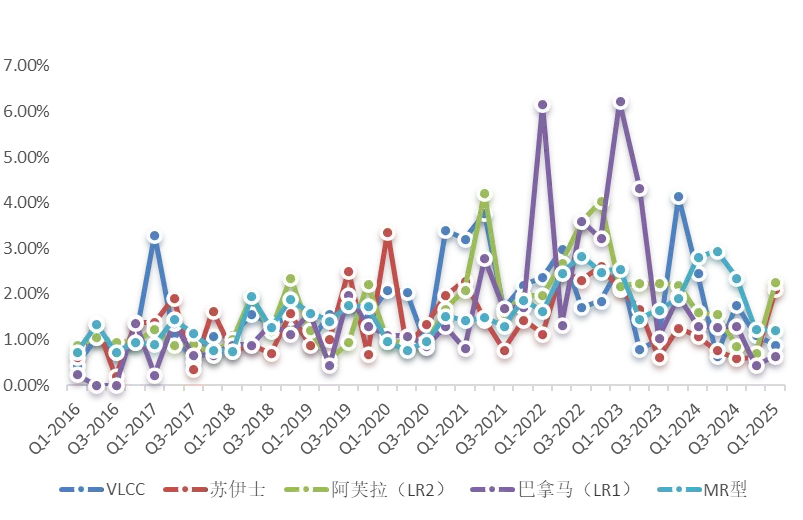

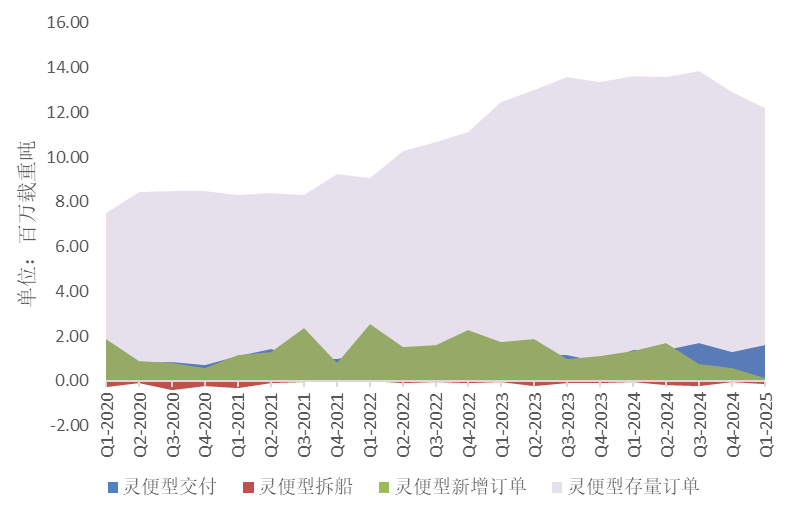

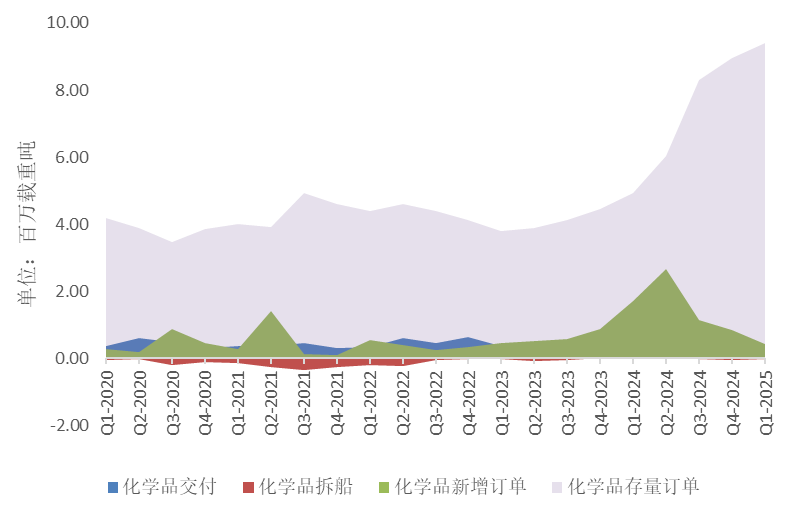

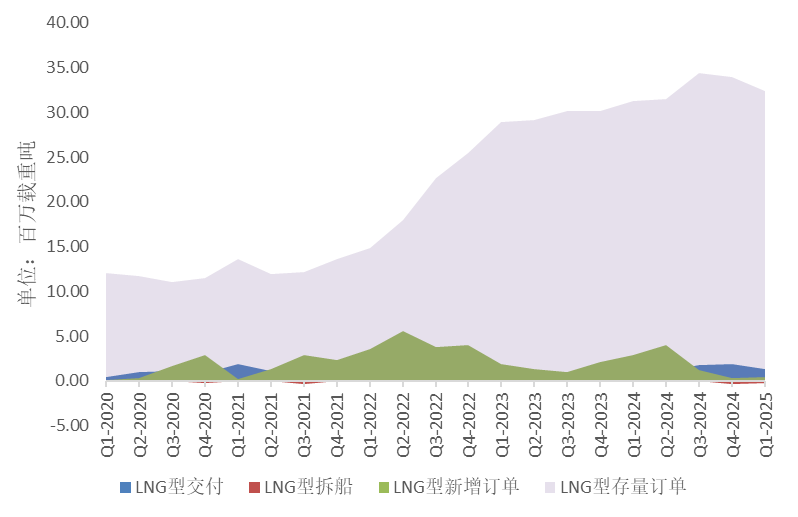

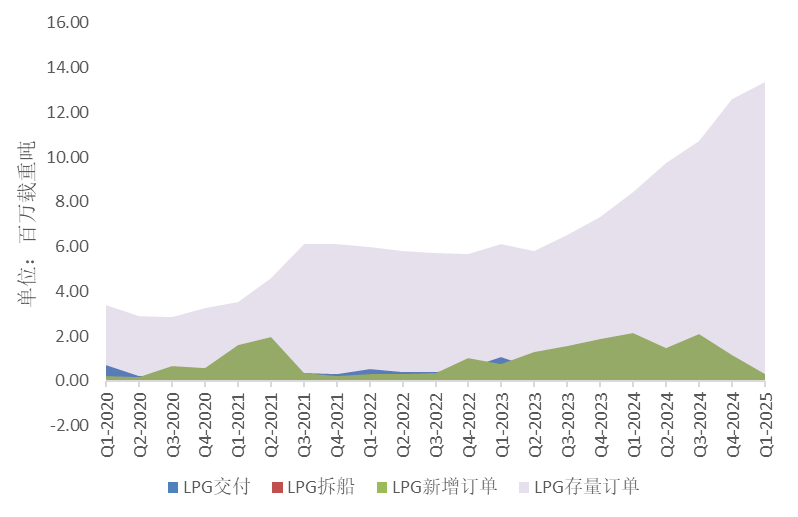

图表20:至2024年Q4化学品及气体二手船换手率

图表20:至2024年Q4化学品及气体二手船换手率

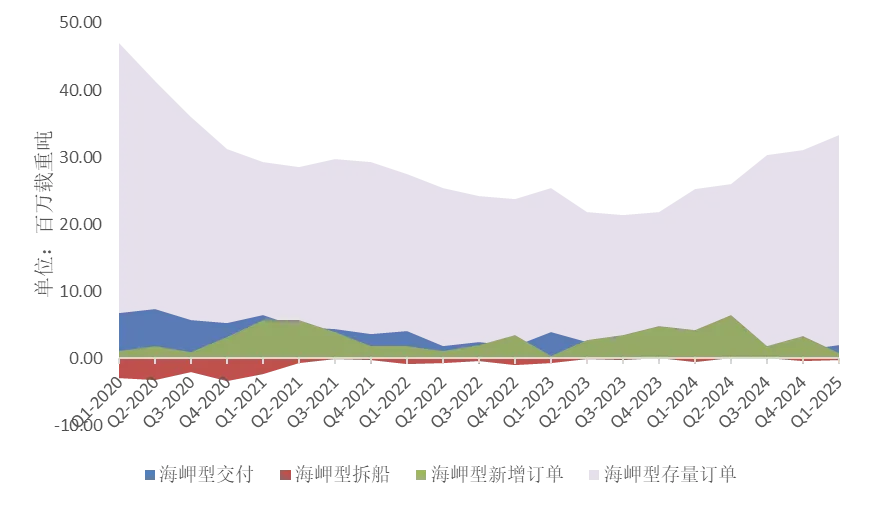

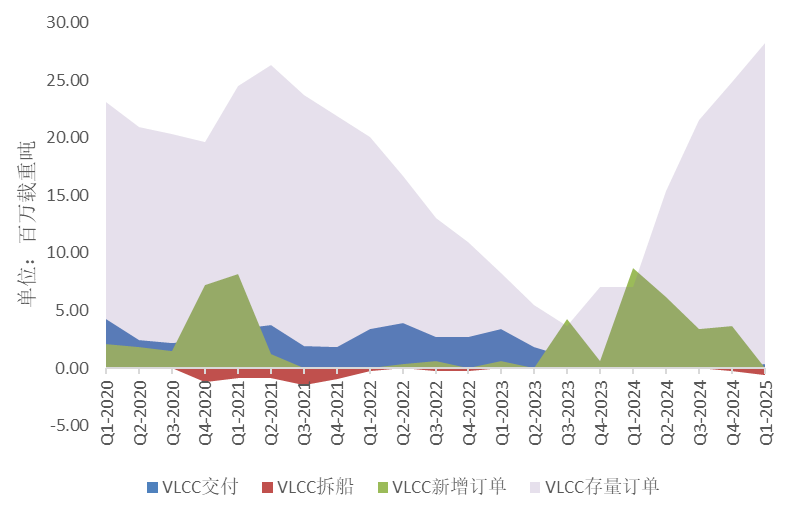

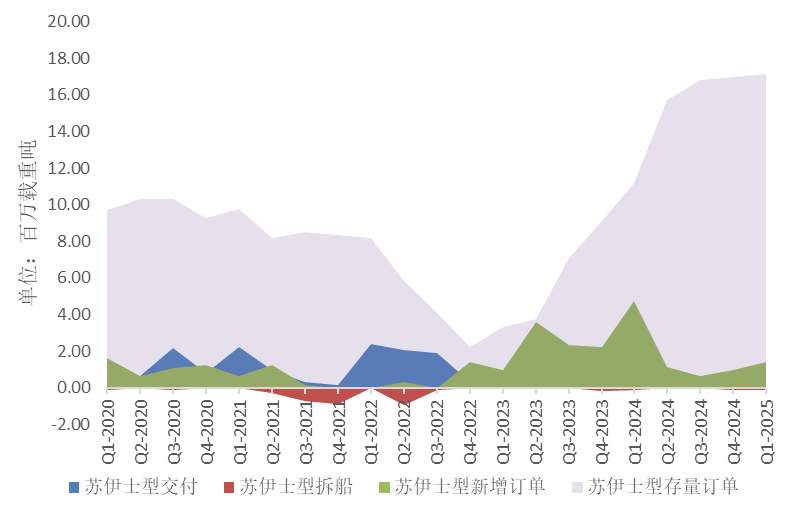

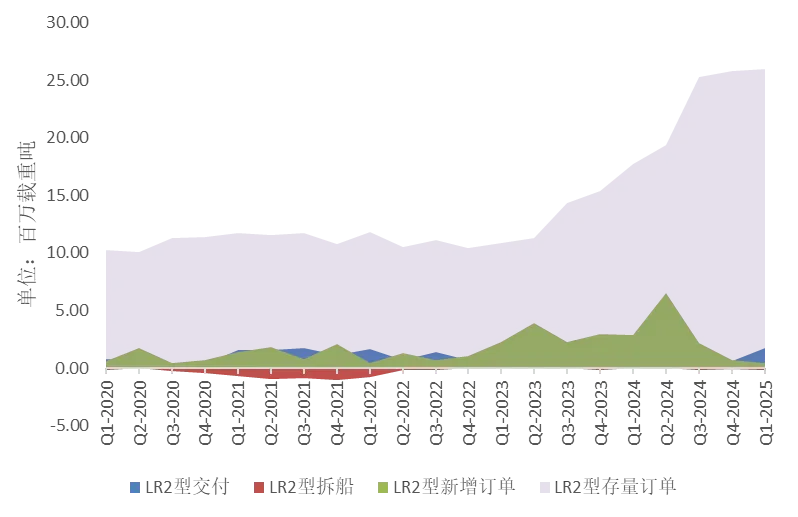

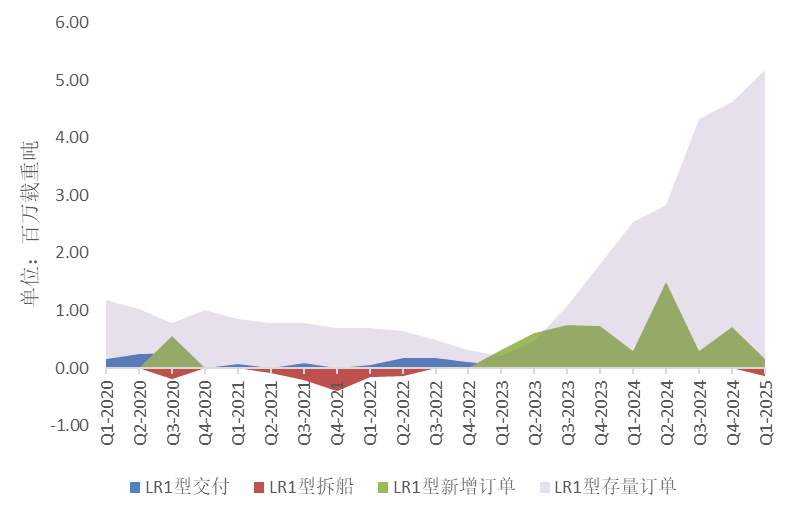

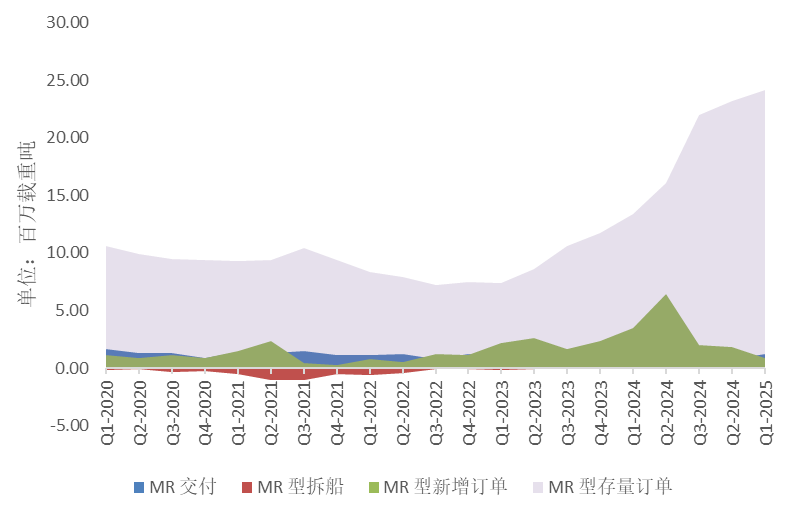

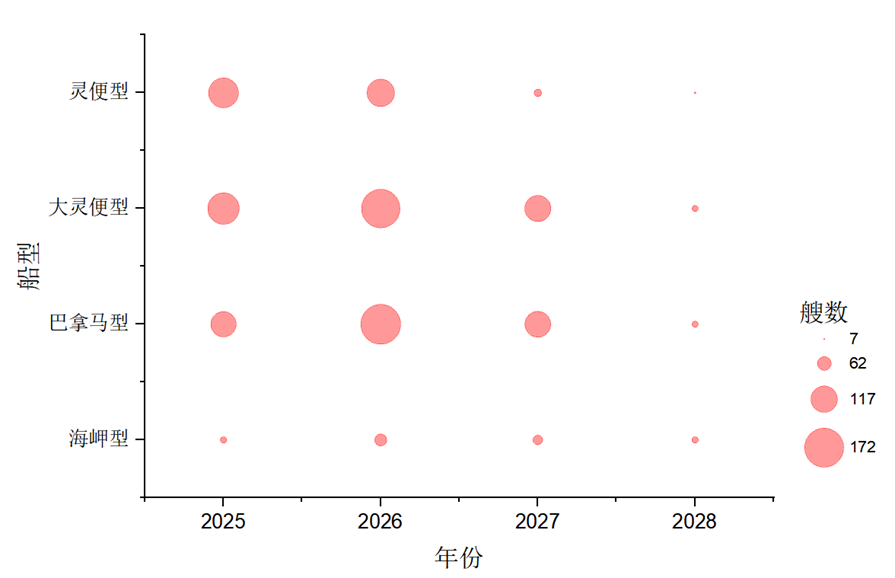

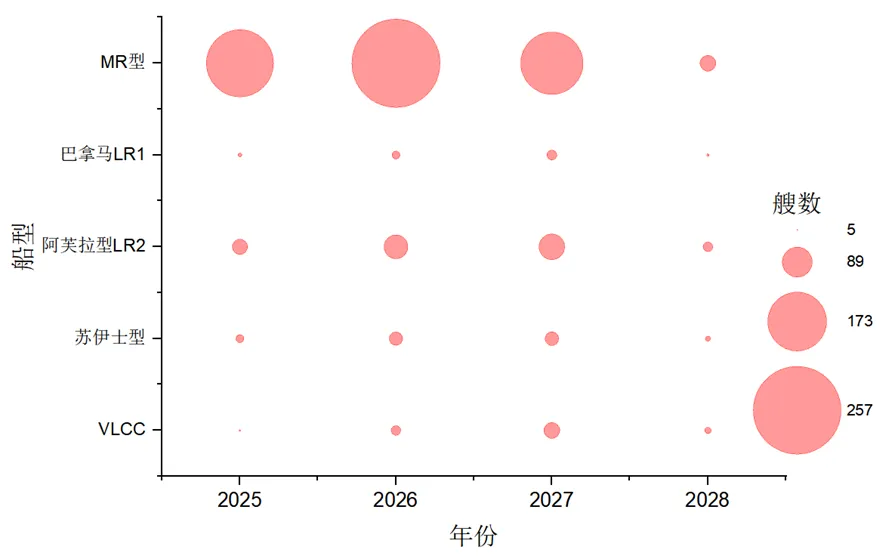

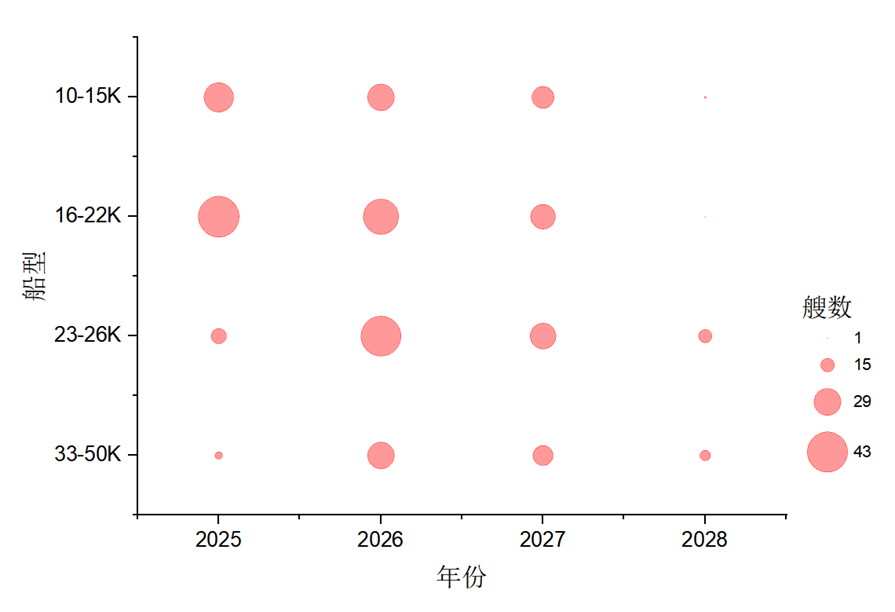

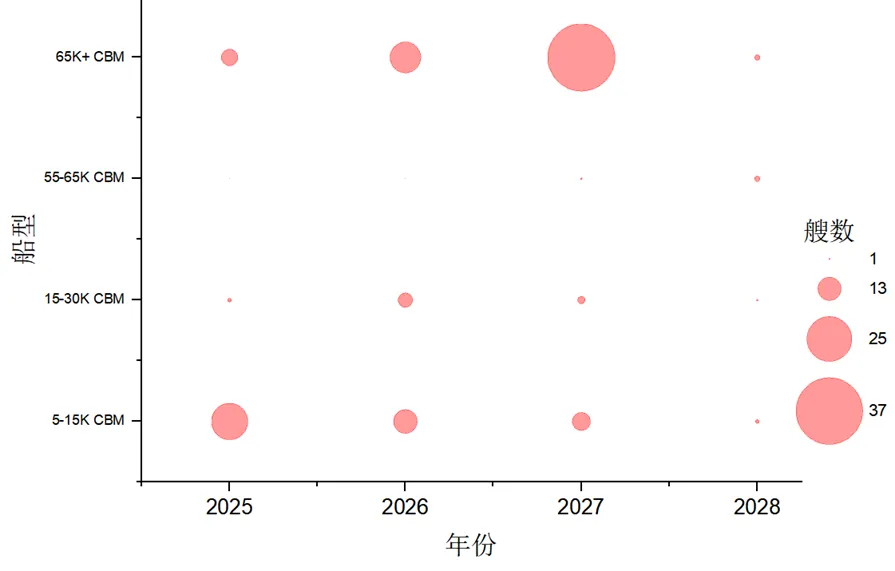

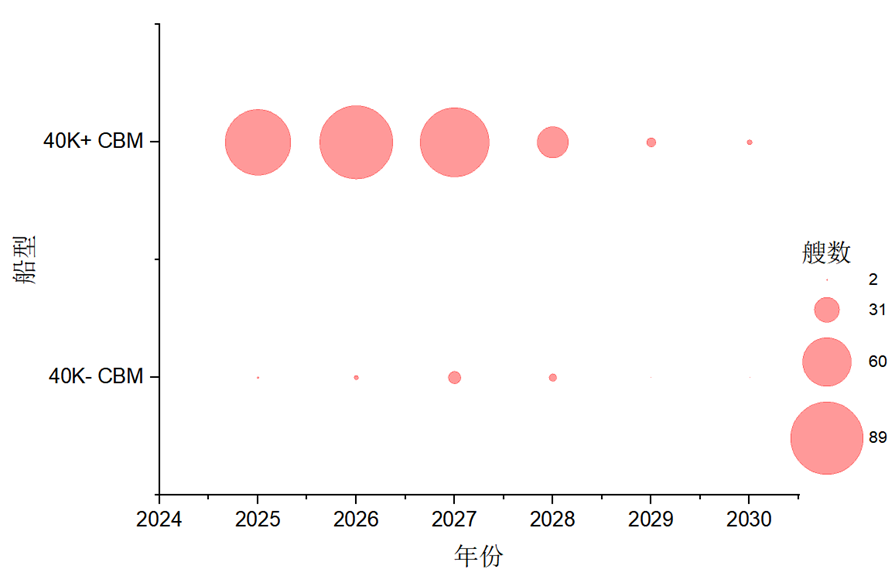

统计当前市场各船厂手持订单数量,对未来各船型在不同时间的预计下水时间进行梳理,形成各板块的运力交付计划点阵图:

统计当前市场各船厂手持订单数量,对未来各船型在不同时间的预计下水时间进行梳理,形成各板块的运力交付计划点阵图:

一、海运相关主要大宗商品价格

图表5:2025年Q1海岬型干散二手船资产价格变动

图表6:2025年Q1巴拿马型船价与船龄敏感性分析图表8:2025年Q1大灵便船价与船龄敏感性分析图表9:2025年Q1大灵便干散二手船资产价格变动图表20:至2024年Q4化学品及气体二手船换手率统计当前市场各船厂手持订单数量,对未来各船型在不同时间的预计下水时间进行梳理,形成各板块的运力交付计划点阵图: