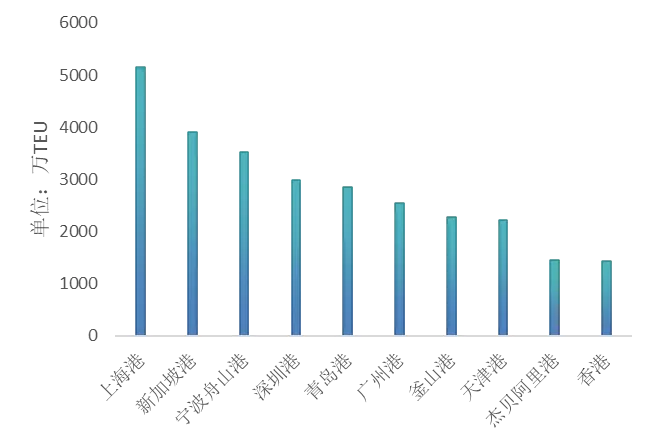

一、事件原委:2025年2月21日,美国贸易代表办公室(USTR)突然抛出针对中国海事、造船及航运业的一揽子限制提案:对中国船舶征收单次高达百万美元的“港口停靠费”,对采购中国制造船舶的全球运营商同步“精准收费”。301调查是依据美国《1974年贸易法》(Trade Act of 1974)第301条,授权美国贸易代表办公室(United States Trade Representative, USTR)调查并制裁被认定为“不合理或歧视性”的外国贸易行为。历史上,美国曾多次启用“301条款”针对日本、欧盟、英国等国家和地区发起调查。其中,美国对中国发起的301调查,涉及知识产权、新能源汽车、钢铁、芯片等领域。本次针对中国航运业的301调查是首次聚焦中国海事、造船及航运领域,主要包括向中国船舶本身或相关的船队经营者订购者加征服务费、支持美国货物由美国船舶运输、限制中国物流公共信息平台访问美国航运数据等。此外,USTR也在提议中建议采取行动,限制中国推广国家交通运输物流公共信息平台(LOGINK)或其他类似平台,如建议美国相关机构调查中国航运公司被指控的反竞争行为,限制LOGINK访问美国航运数据,或禁止美国港口的码头和美国港口使用LOGINK软件。二、可能带来的影响:美国对中国发起的301调查可能产生的直接影响,短期有可能推升海运成本,导致经营船东寻求向产业链-贸易链上下游进行成本转嫁,另一方面船东运力部署调整也将造成运力供给紊乱,从而进一步导致全球海运业运行更加低效。这两方面因素将从价格和库存两个路径继续推高美国本土商品价格,继续刺激美国通胀愈发恶劣。长期来看,如果按当前拟议措施坚持执行,很有可能对中国造船业及中国主要造船厂产生影响:中国建造船舶一旦面临高昂港口费用,将使得中国建造船舶在租船市场和船舶交易市场中的吸引力降低,可能对中国造船产能的扩张步伐形成抑制;对于全球造船业来说,船东下单时不得不重新考虑海运贸易格局转变下船型选择、航线配比的不确定性,从而延迟新造船投资决策,继而形成对全球造船业的抑制。更为长期的影响下,限制施将增加全球通胀压力,进而抑制消费,利空全球经济和海运贸易增长,打击全球投资和消费信心,给脆弱的全球经济雪上加霜。三、中国这一侧的应对手段和反制:短期内,承租人或船舶经营者可以尝试努力去避免美国301针对中国船舶的限制措施,比如援引不可抗力条款,来暂停对于合同项下部分义务的履行,然而这样的做法也将面临一定困难:即便美国301措施作为政府主导的贸易限制行为,有可能被视为“政府行为”(Acts of Government Authorities)范畴,但能否触发不可抗力条款需结合历史实践、现实背景、合同双方的具体情况等进行综合分析。一些常见的可被认为构成不可抗力的事件,包括:战争、武装冲突、叛乱、恐怖主义、海盗行为、合法或非法的权力行为、遵守任何法律或政府命令、规则、条例或指示、宵禁限制、征用、强制收购、征用、国有化、天灾、瘟疫、流行病、自然灾害等。美国301条款是否能够援引不可抗力,虽然该措施对于合同当事方无法预见,但租船合同下当事方理论上也可以通过将船舶派往其他不挂靠美国港口的航线或是通过增加中转点、安排两程航次等方式避免,导致美国的301措施不足以构成合同意义上的不可抗力。在成本方面,船东或运营商应当加强与上下游客户的沟通与协商,寻求在合同履行上的灵活性和理解,如必要时通过协商谈判调整租金支付方式、增加附加费条款向贸易链各方分摊成本、签订补充协议以更好适应最新的商业环境等。从长期来看,中国相对美国在全球造船产业及航运业上的优势,也大大地增加了中国的反制空间。根据克拉克森的统计数据表示,在USTR这次的拟议301措施下,挂靠美国港口的国际贸易船舶中,集装箱船舶将受影响最大,其停靠份额百分比达85%。在此仅以潜在影响最大的集装箱船中美两国靠港情况作为对比:全球前十大集装箱港口中,中国占7席(上海、宁波舟山、深圳、青岛、广州、天津、香港),且上海港以绝对优势领先,美国无港口进入前十。