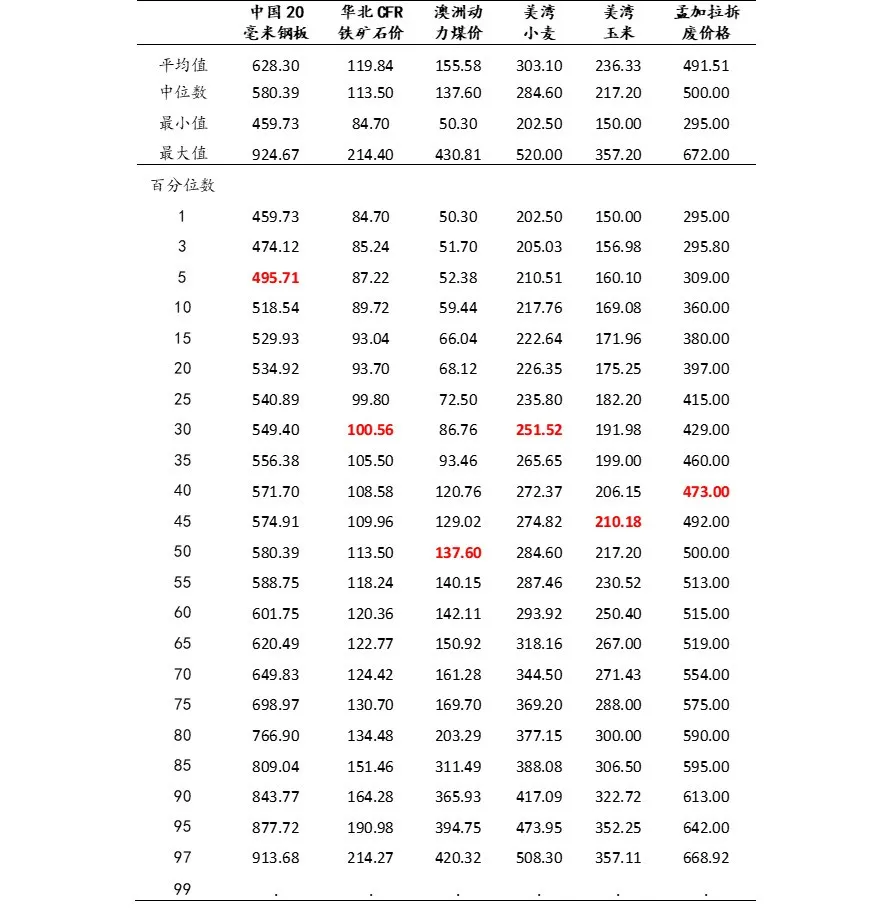

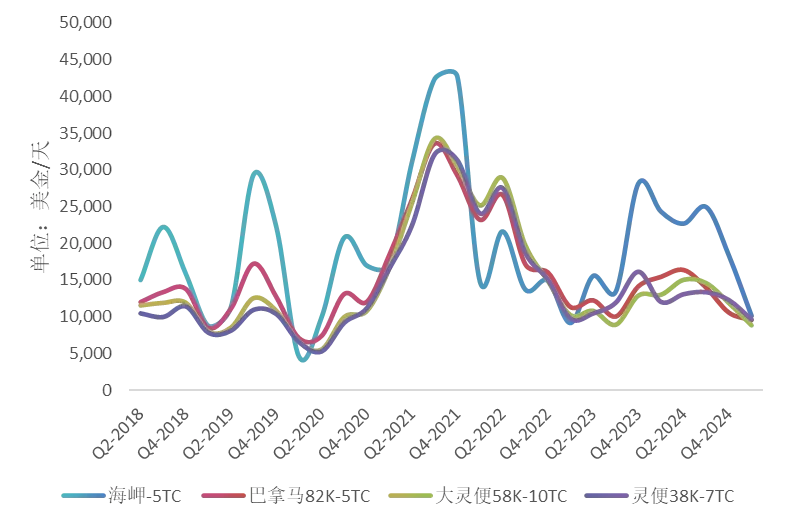

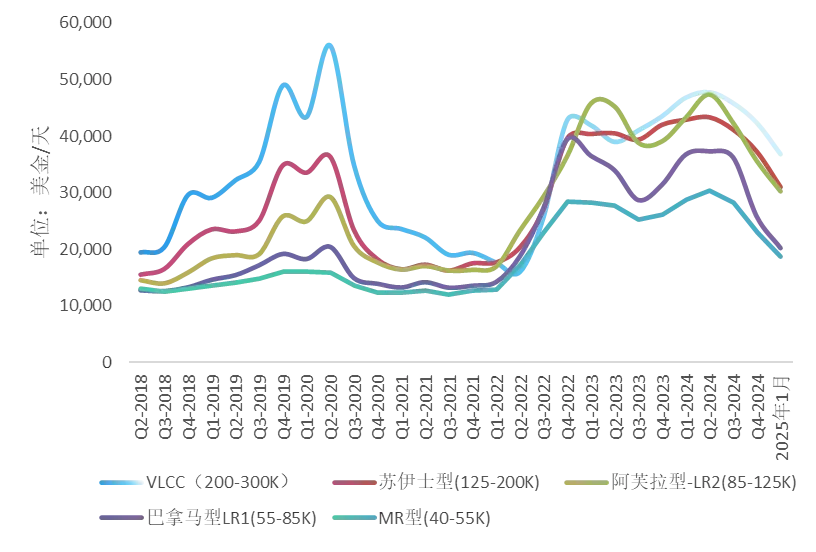

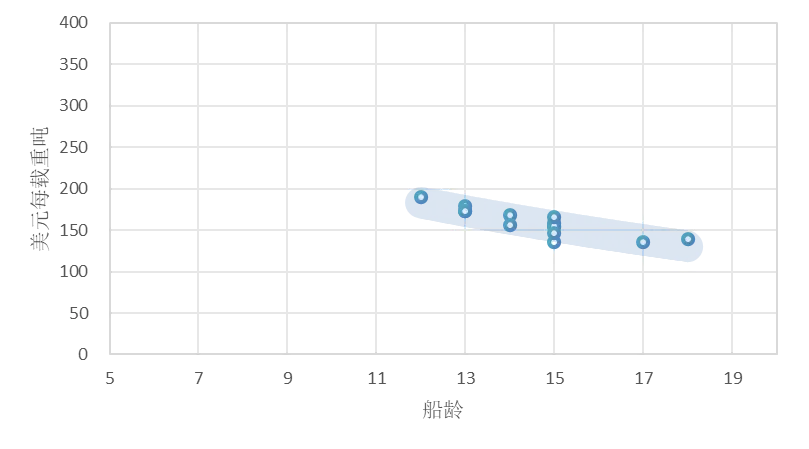

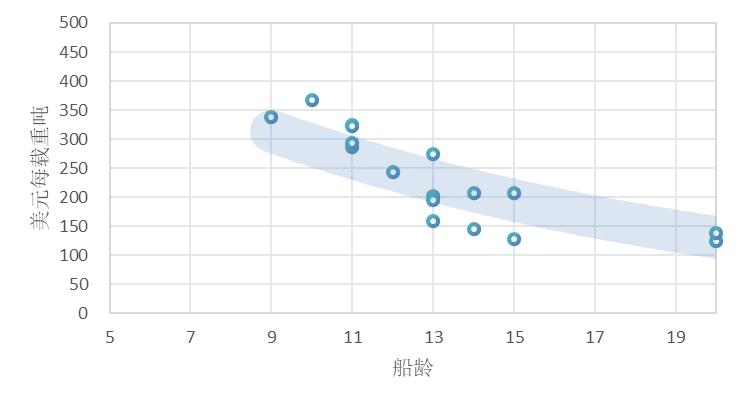

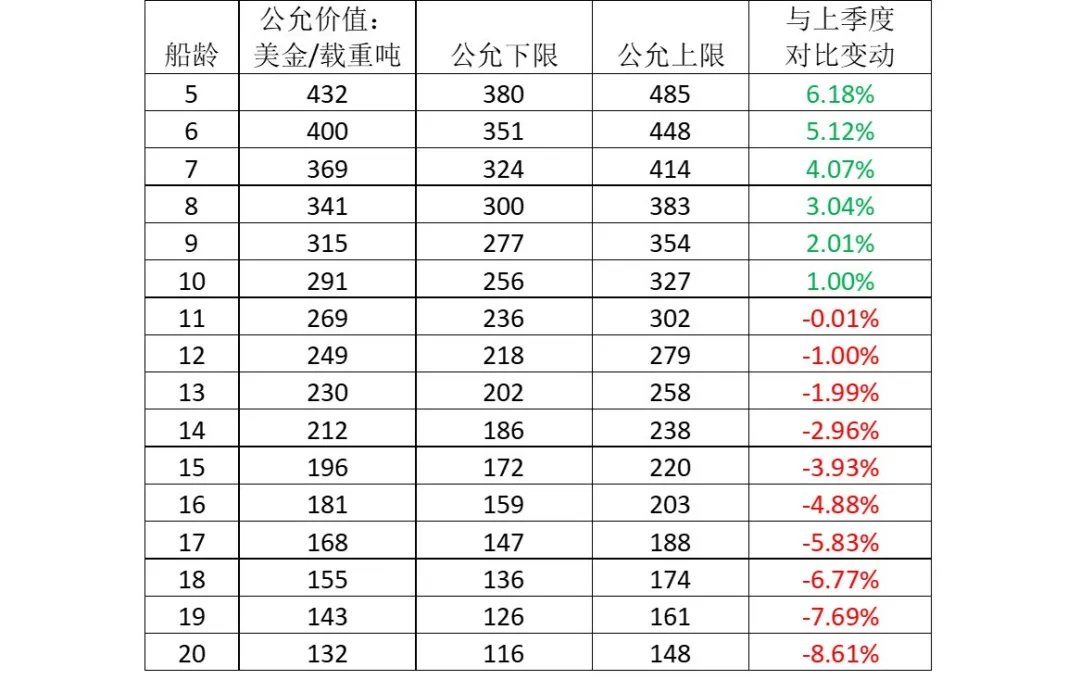

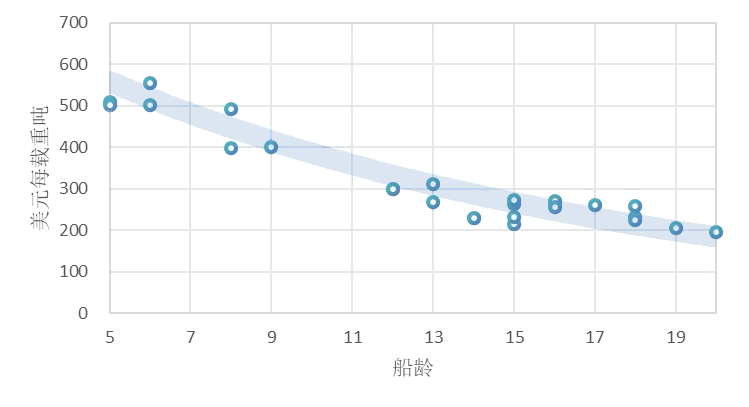

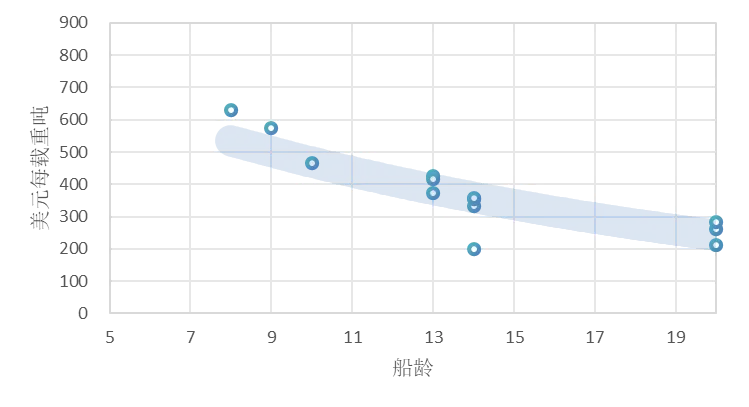

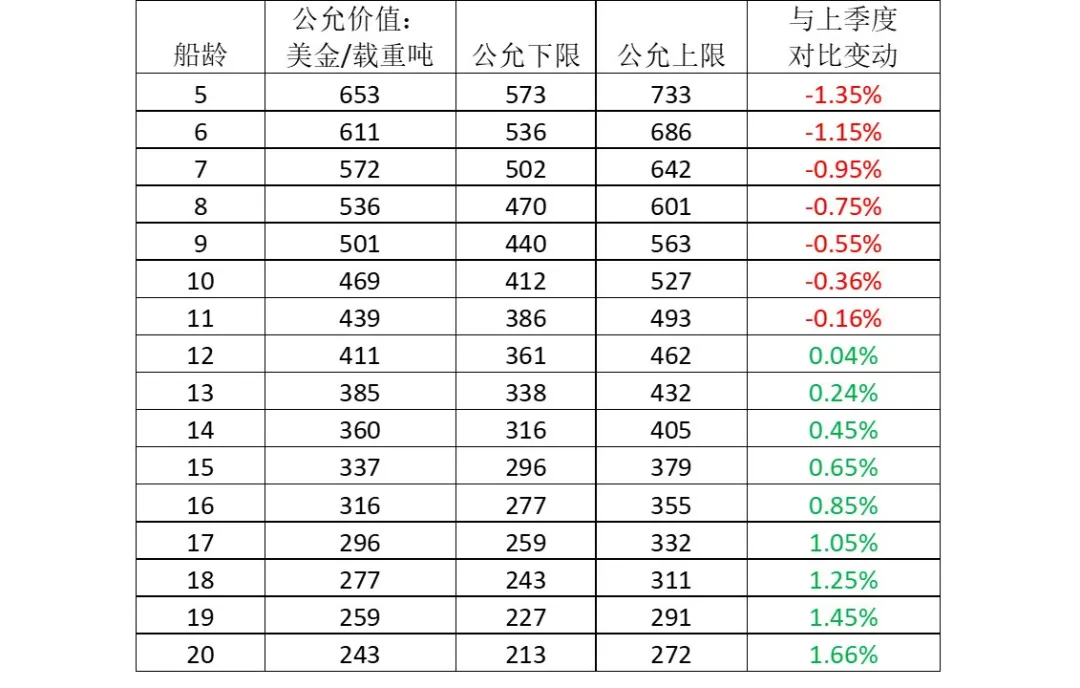

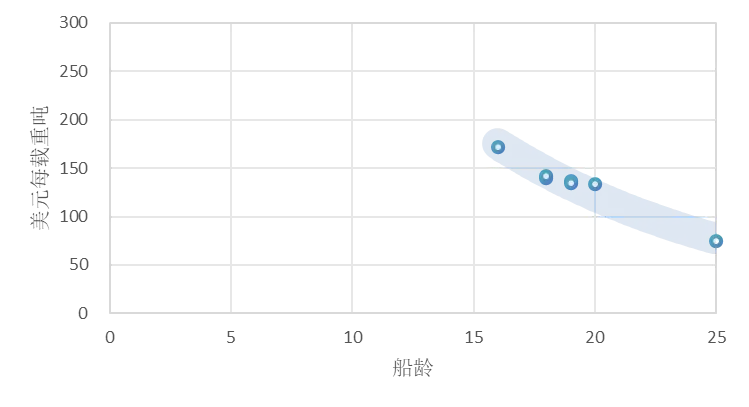

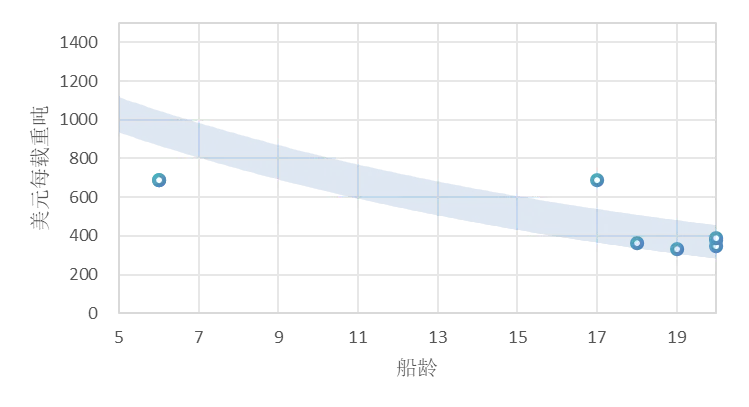

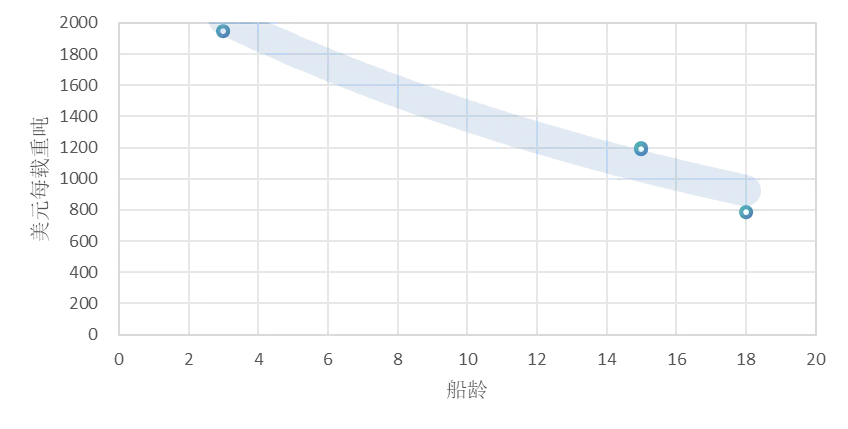

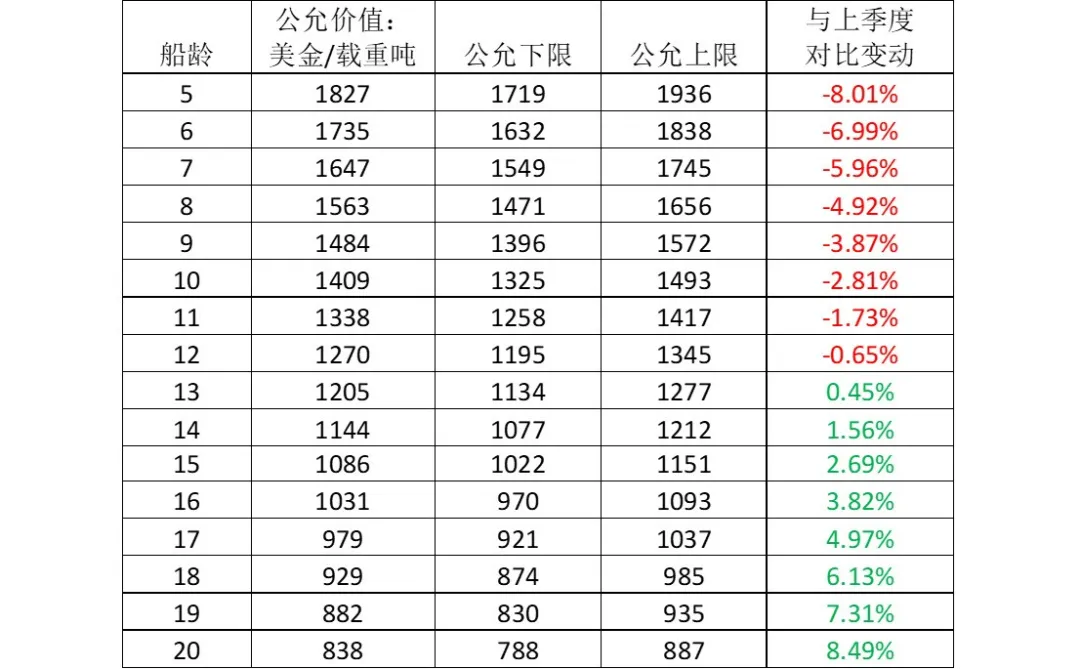

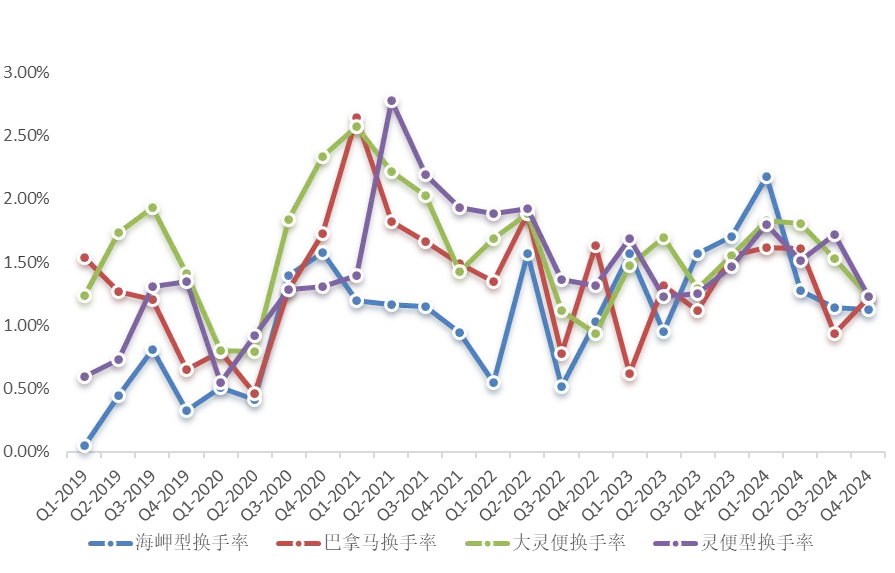

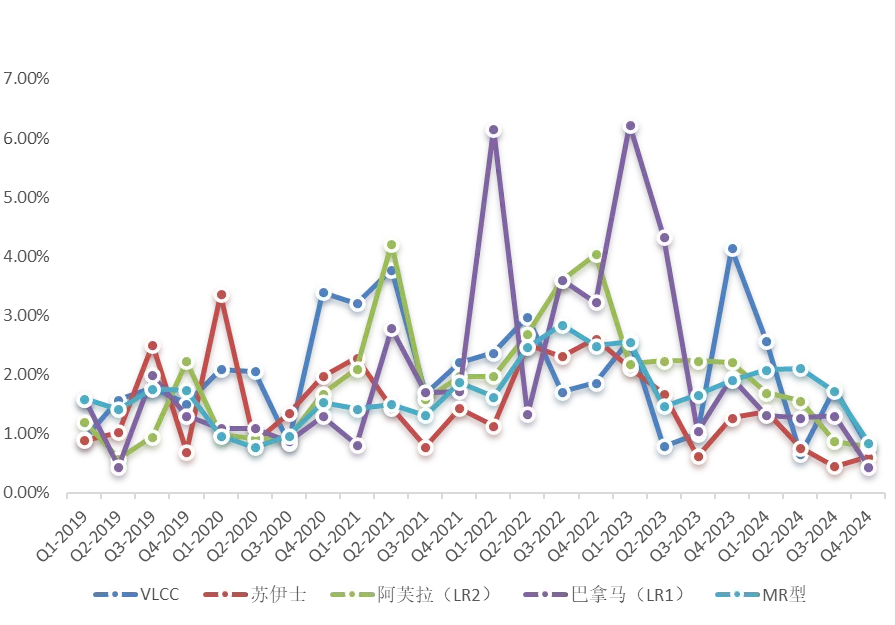

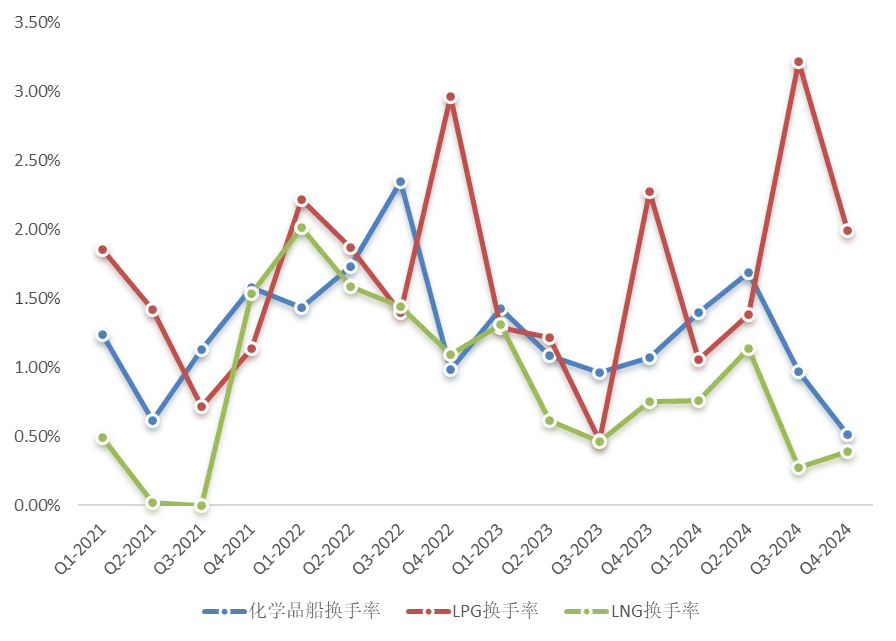

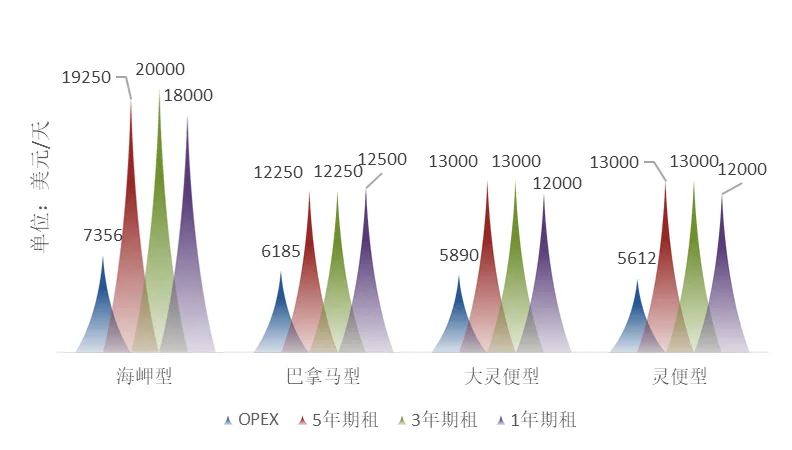

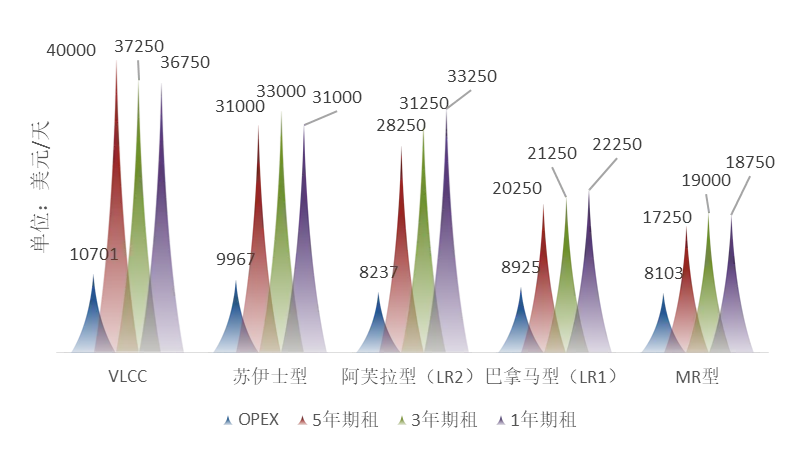

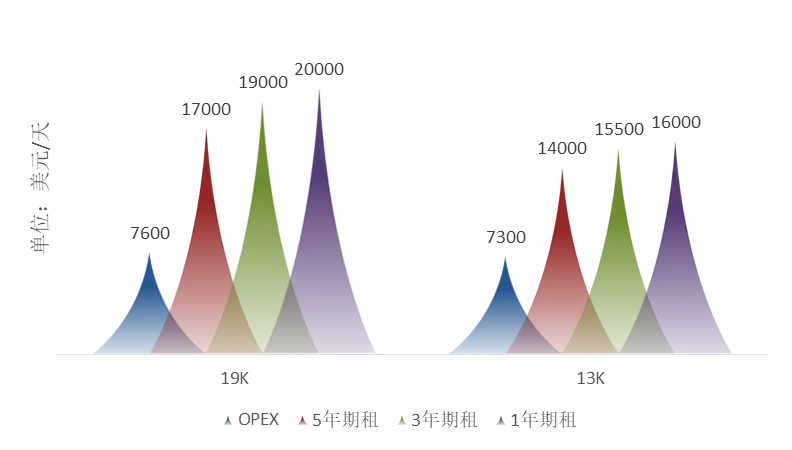

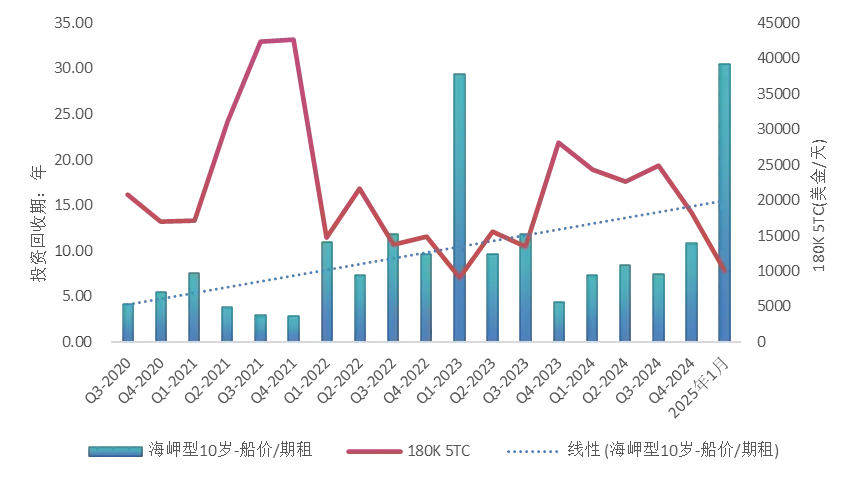

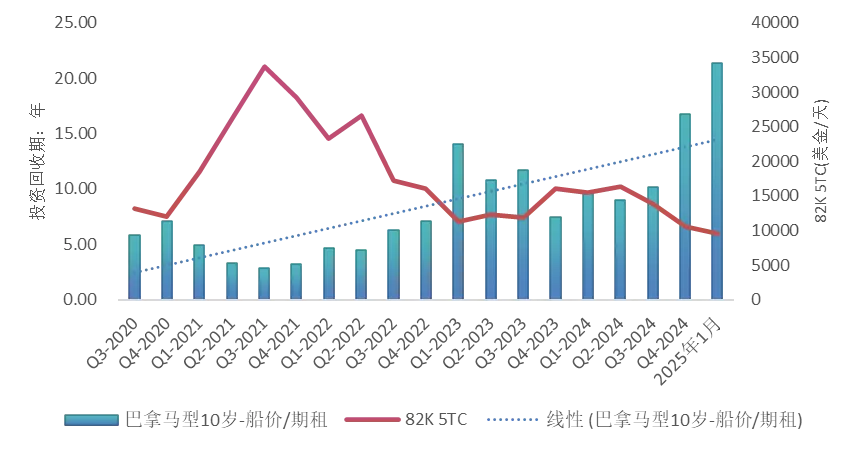

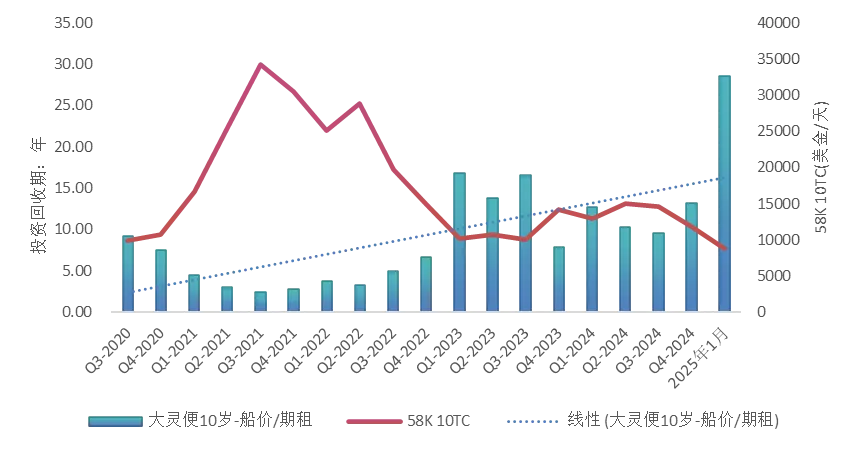

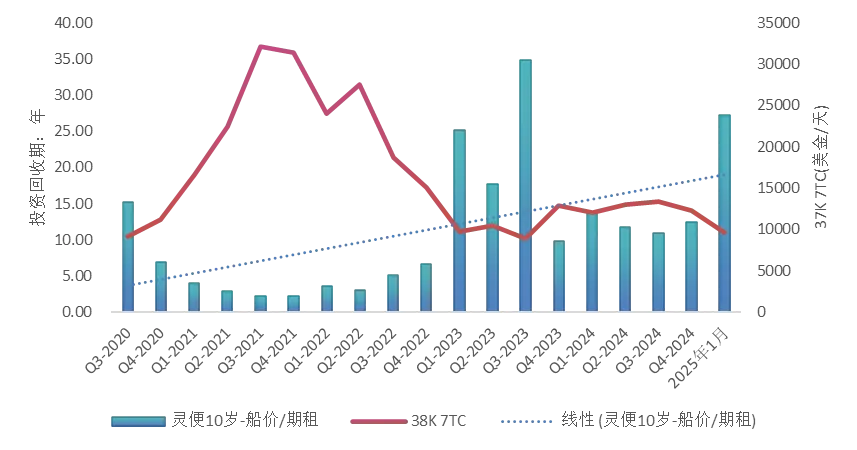

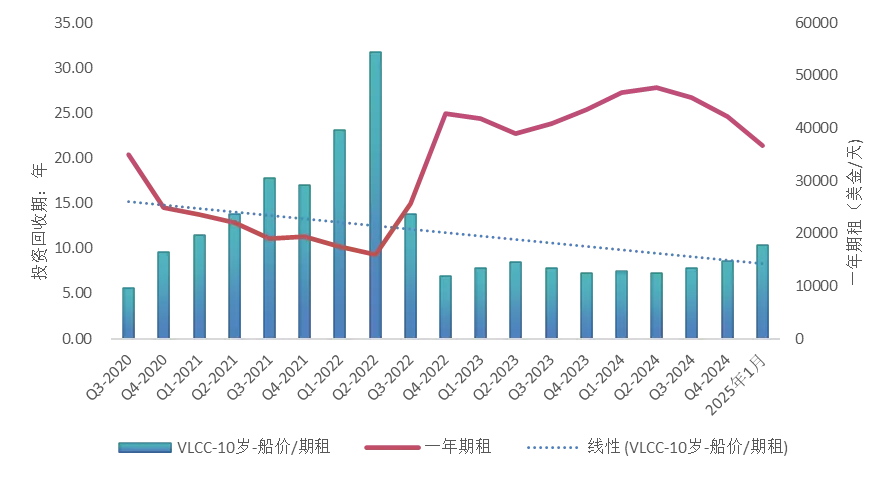

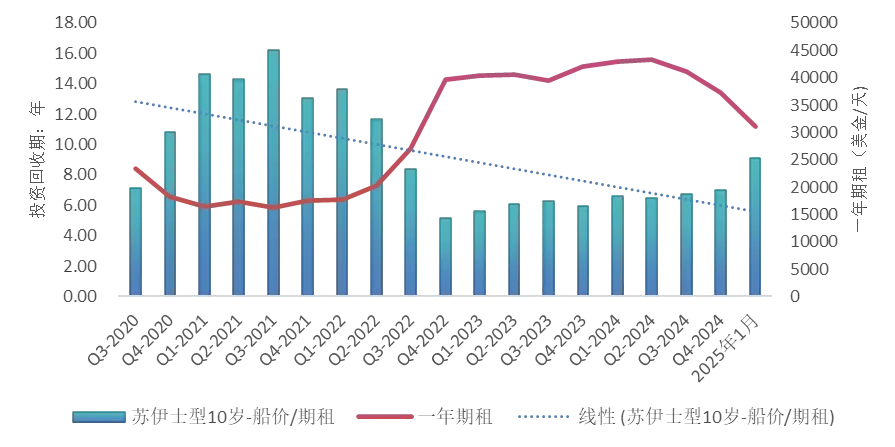

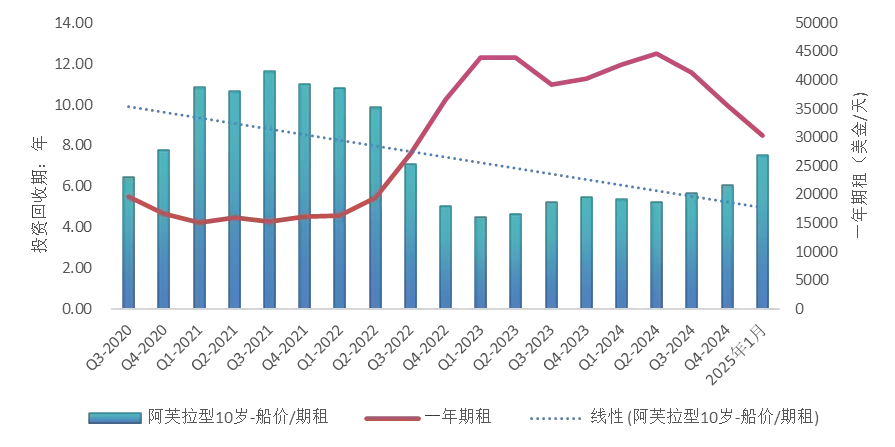

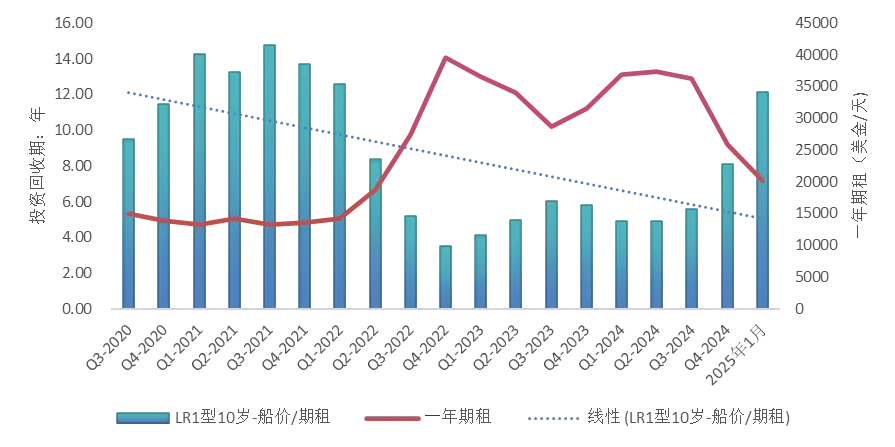

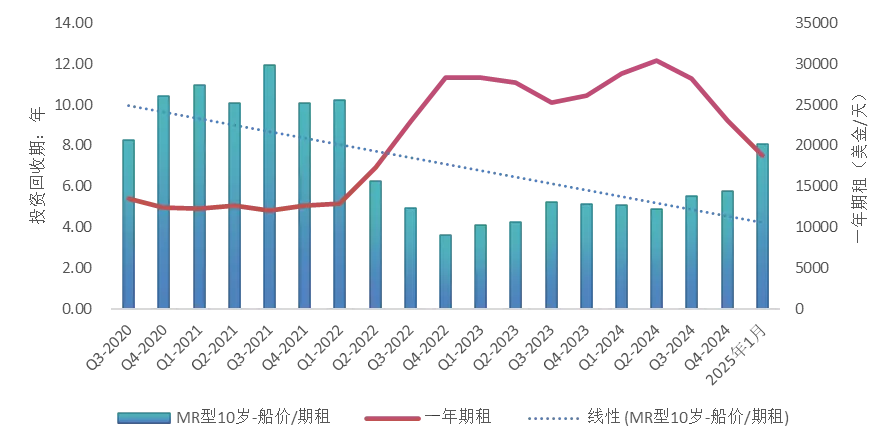

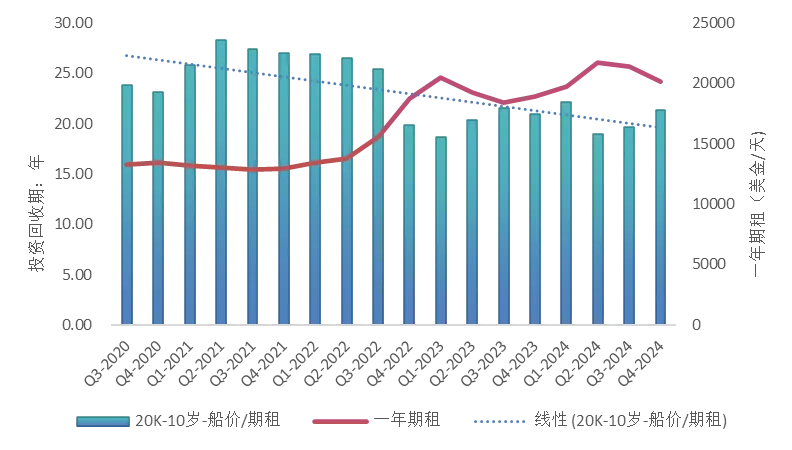

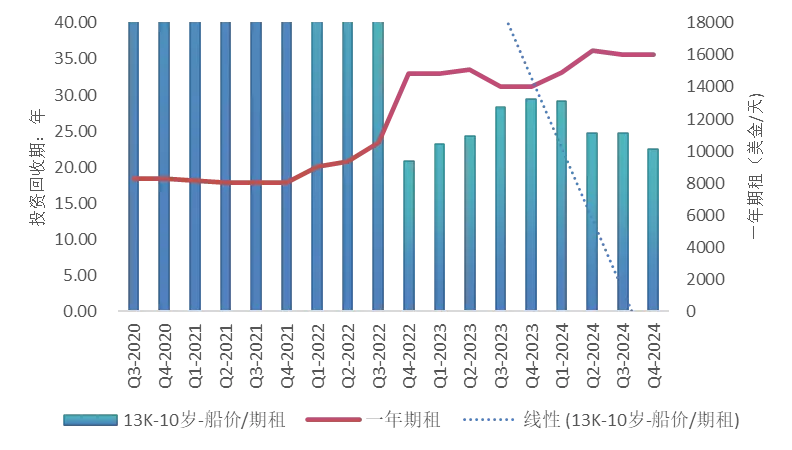

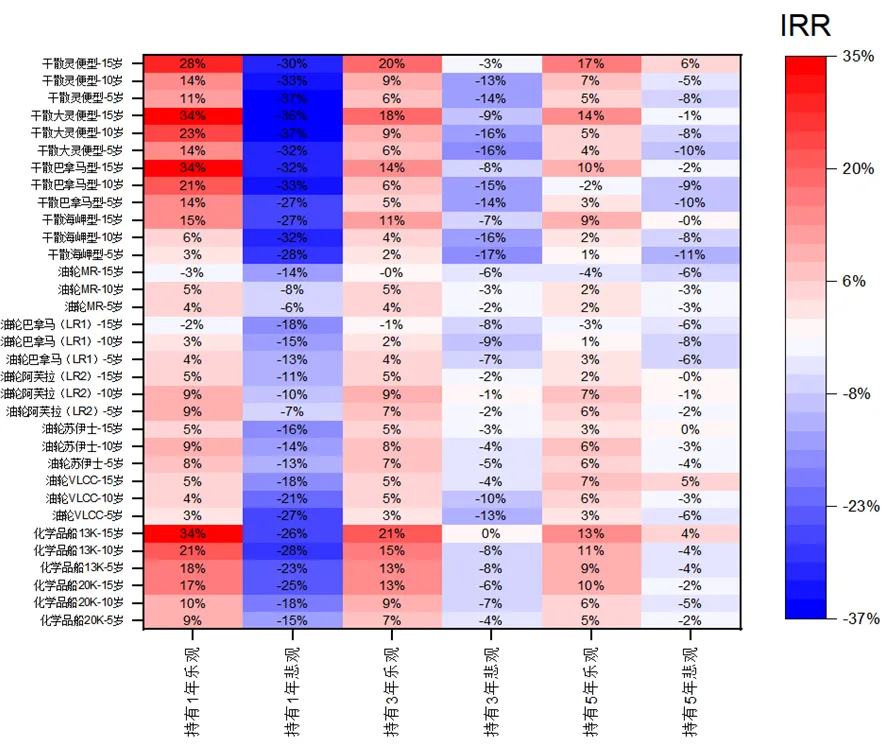

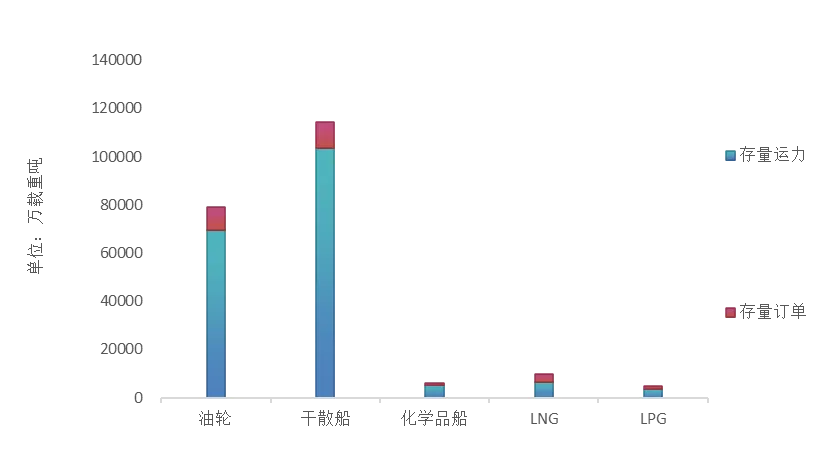

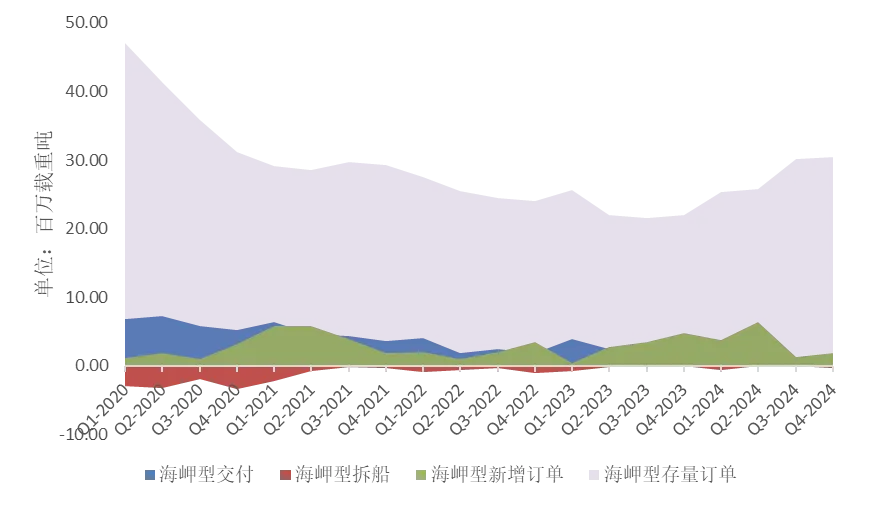

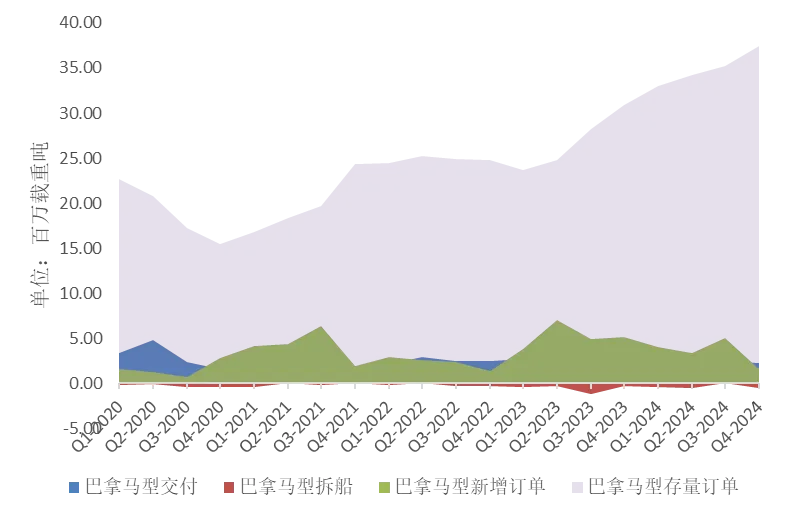

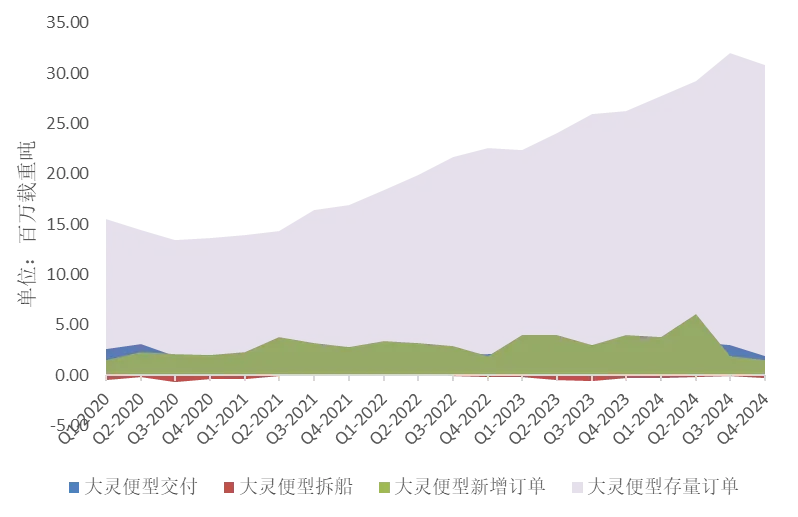

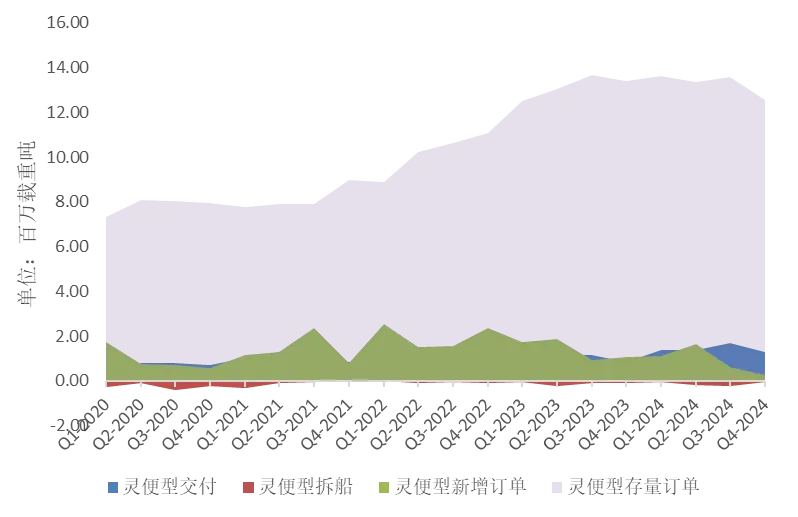

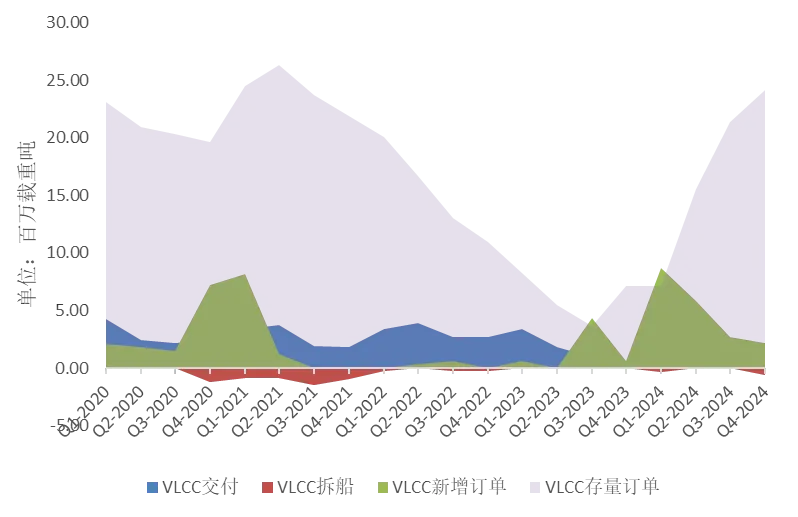

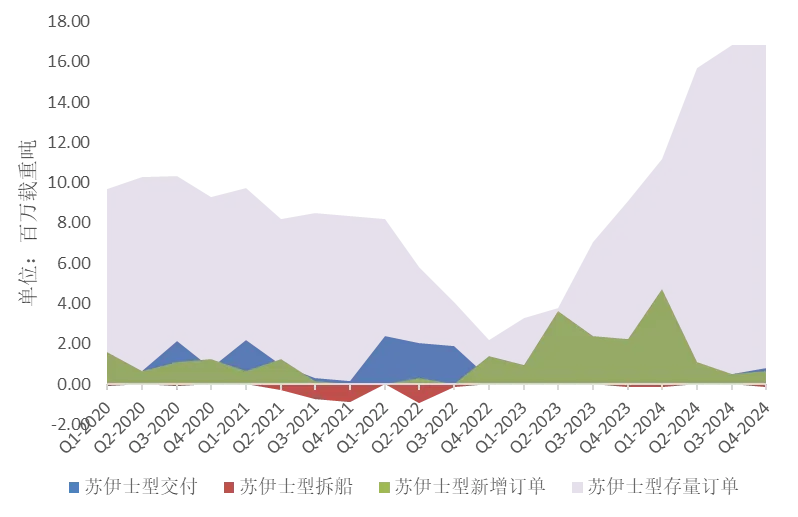

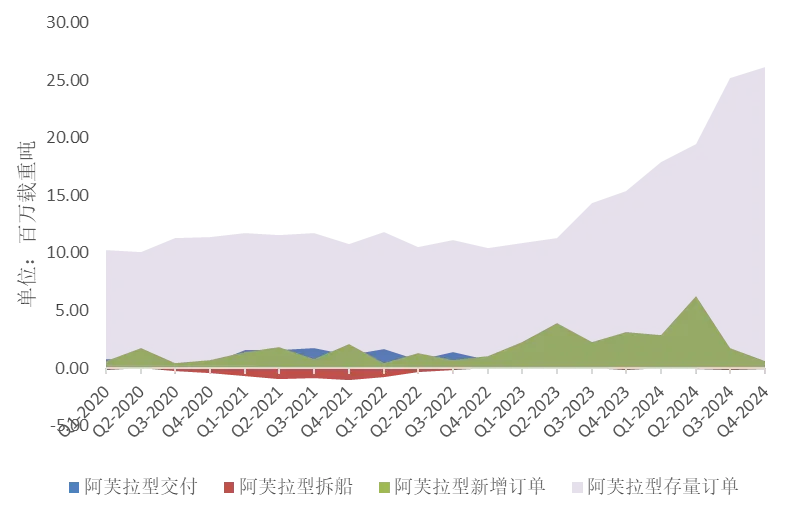

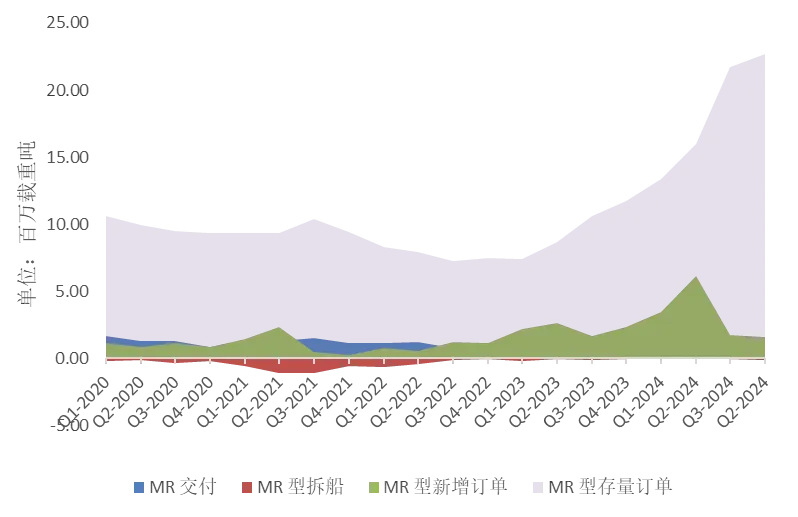

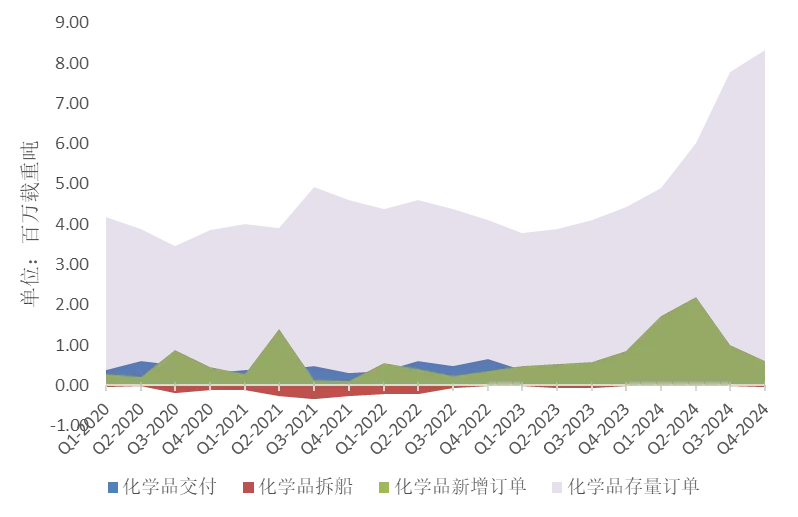

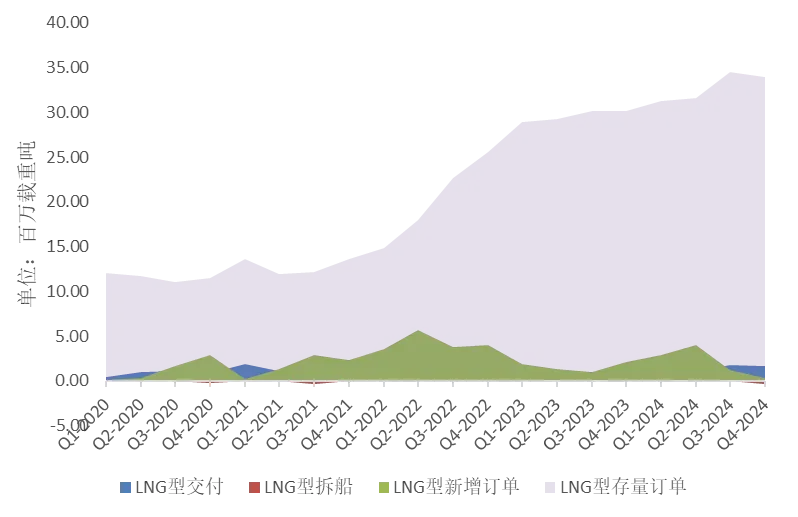

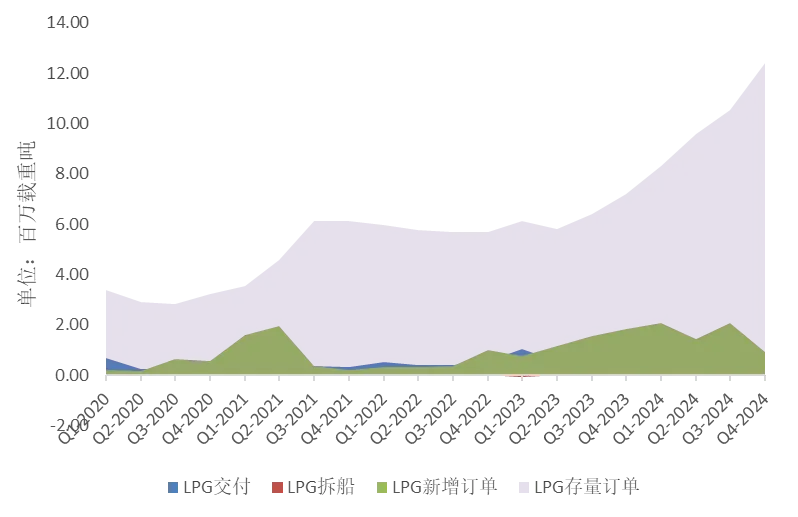

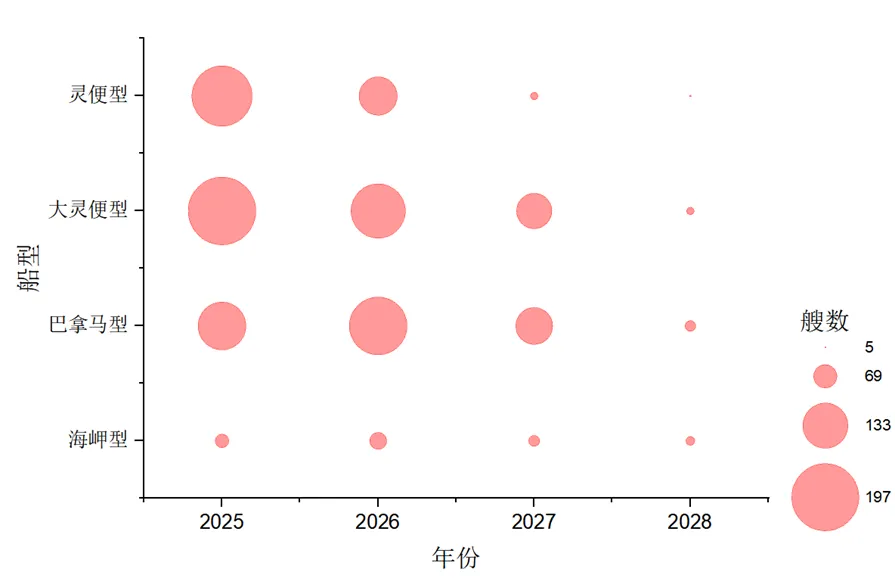

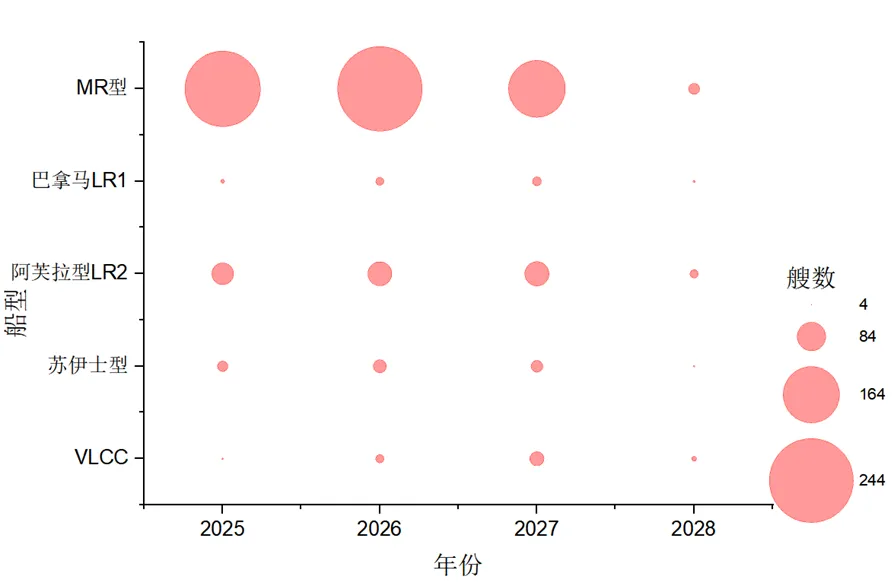

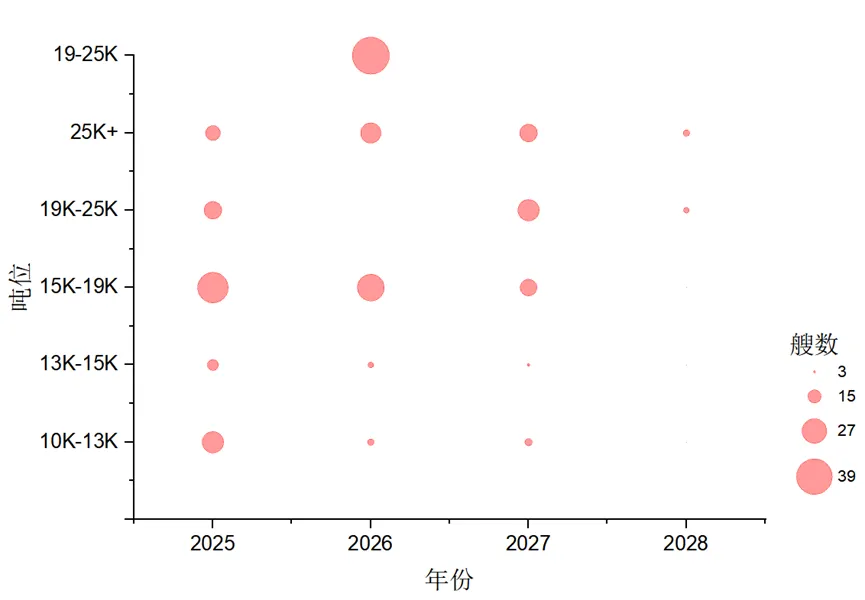

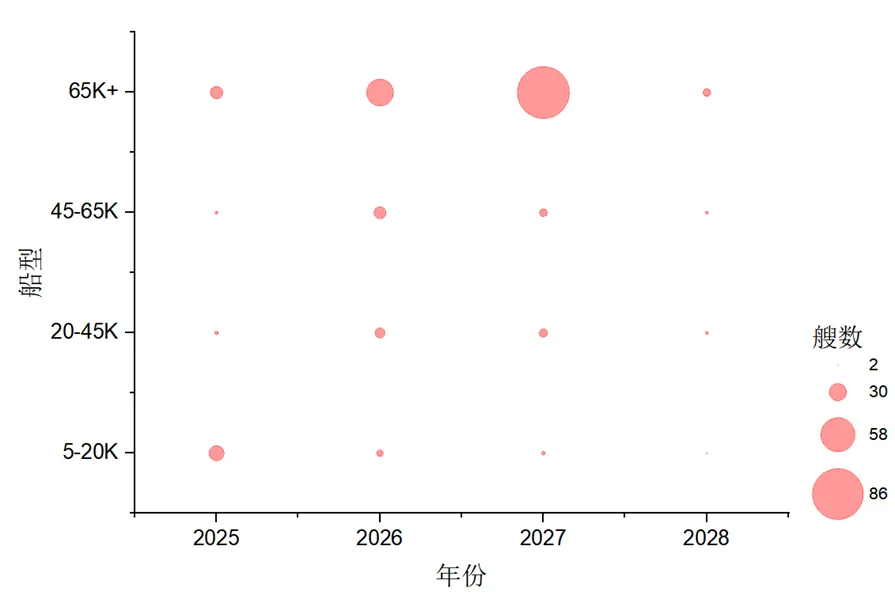

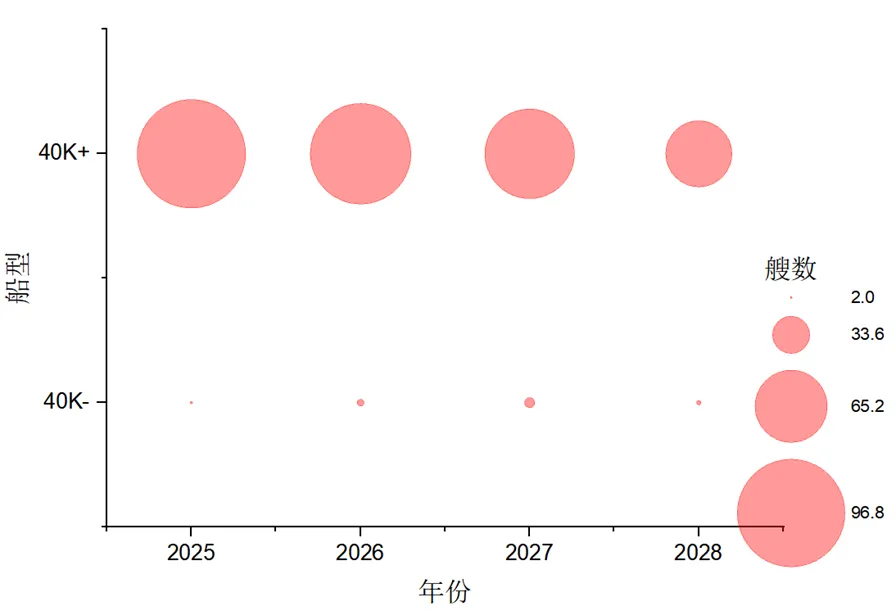

近年来,鼎一将优质航运物流资产作为持续关注及投放的核心资产品类,对其基本面及市场动态也构建了业内领先的投资研究和动态跟踪体系。本篇报告将对2024年四季度航运物流板块的基本面变化进行梳理。 一、海运相关主要大宗商品价格 核心观点:经济刺激稳住年尾大宗商品价格,下游需求持续买单乏力 在黑色系原料方面,2024年第三季度铁矿石价格一路单边下跌,价格不断创下新低。钢材需求不足和新老国标更换导致钢厂减产负反馈,同时铁矿石的供应仍源源不断,铁矿石库存不断累积。进入第四季度,宏观利好支撑,钢厂利润回升铁水支撑。9.24新政后整体黑色估值大幅提升回到百元以上。 煤炭方面,进入四季度以来国内供应过剩局面加剧,上游矿山库存高位累积,终端补库意愿不强,加之蒙、俄煤长期具有价格优势,澳煤进口空间不大,煤炭运输海运量持续缩量。 在成材方面,2024年钢材行情仍处于2021年以来的熊市格局中,2024年1-3月,由于12个重点化债省份基建项目被叫停,地产表现超预期低迷,加上两会政策内容不及预期,市场情绪较为悲观;2024年7-8月中旬,由于地产低迷,基建资金紧张,制造业PMI下滑,钢材出口国内买单调査趋严以及海外反倾销调查频起,钢材需求出现萎缩,并且螺纹钢出现新旧国标切换事件,令钢材抛售压力加剧;2024年9月以来,美联储开启降息,给国内宏观政策释放打开了窗口,9月24国内货币政策超预期释放,稳住了国内钢材市场牌面,展望2025年,化债后的基建持续可能在短期内形成对钢材价格的支撑,然而在房价尚未企稳,政策严控增量的背景下,预计与钢材需求紧密联系的房地产投资端与新开工端仍表现低迷,未来钢材需求预计仍以收缩为主; 从废钢来看,下半年废钢价格继续走弱,但是钢厂废钢到货却处于高位,可能是制造业“以旧换新”政策起到了一定作用,加之废钢目前相对于贴水和焦煤并没有体现出经济性,预计未来需求受到支撑有限。 大宗粮食方面,2024全年我国玉米供应相对宽松,然而由于于粮价一路下跌,下游企业不会主动建立原料库存,仅以刚需备货。往年下游隐形库存逐渐转变为渠道显性库存,导致市场上货源充足,进一步强化了供强需弱的基本面格局。淀粉整体跟随玉米波动,波动率高于玉米。本年度美玉米对我国出口继续下降,但由于美玉米价格较低,同期对其他国家出口大幅提升,对玉米价格形成了支撑,但美湾小麦价格在第四季度下滑明显。 图表1:2024年Q4国际航运类相关大宗商品价格走势 (原油:美金/桶,LNG:美金/百万英热,其余:美金/(轻)吨) 对2019年来各大宗商品价格进行统计,2024年底时基本都处在中位线以下,其中国内钢材在政策刺激下从1%低位回升至5%低位;铁矿石价格从三季度的15%低位回升至30%低位;煤炭价格基本与三季度持平维持在中位线附近;美湾玉米和粮食在中低位之间波动;废钢价跌落至460-470美金/轻吨的40%低位后稳住盘面。 二、国际海运价格 核心观点:预期不及现实,海运价应声回落 曾经在第三季度时,铁矿石为代表的大宗商品价格一路下跌的同时,海岬型海运价却逆势上涨,一度造成产业链-供应链的局部性失衡,这是一个不正常现象,终于在第四季度迎来了修正,即便铁矿石价格在四季度迎来小幅回升,然而海岬型船在12月依然领跌干散海运市场,一方面是由于下游实际需求有限,盲目放量难以持续,另外近几年运力供应过剩的局面也初步显现,都给海运价带来了压力。 油轮运输市场也是如此,年底美国大选结果改变了地缘政治及市场的预期,油轮运价在第四季度同大宗干散运价一起从高位回落。 图表2:2024年Q4干散船期租走势 图表3:2024年Q4油轮期租水平走势 回顾24年第四季度以来的运价走势,干散市场上,海岬型5TC从第三季度均值24904美金/天下滑至第四季度的18301美金/天,在2025年1月开年维持在10000美金/天左右,跌去了一大半,按照市场传统会在3月份左右迎来一波反弹;巴拿马及大灵便船型的82K 5TC及58K 10TC也迎来了20-25%左右的下滑;灵便型船的38K 7TC经历了10%的下滑。 油轮市场上,VLCC日租金从三季度的均值45788美金/天降低至2025年开年的36000美金/天水平;苏伊士型和阿芙拉型从三季度的均值42000美金/天左右降低至2025年开年的30000美金/天左右水平;巴拿马LR1型从三季度的均值36000美金/天左右降低至2025年开年的20000美金/天左右水平;MR1型从三季度的均值28000美金/天左右降低至2025年开年的18000美金/天左右水平。 三、航运资产价格及交易 核心观点1:运价回落背景下,轻龄二手船价格支撑减弱明显,海岬型散货船及油轮普遍经历资产价格下滑 一般而言,二手船交易市场中船舶价格波动都遵循一定的逻辑,即新船价格走势受到市场海运费的影响较为明显,老旧船价格走势受到拆废钢价格的影响较为明显。这个逻辑在第三季度的极端市场下暂时失效,但在第四季度卷土重来。 在干散船领域,运价下滑幅度最大的干散船,在第四季度仅有12-18岁之间二手船的买卖成交记录,相较2024年第三季度有最多8%的资产价格回落,然而通过比较第三季度及第四季度二手船价格的资产折旧速率,四季度资产价格折旧相较三季度缓慢许多,从三季度的e-0.083平缓至四季度的e-0.061,结合四季度的交易记录反推5岁左右海岬型二手船价格应有10%-15%的回落,然而这是刚经历过长期的火爆市场的卖家难以接受的,因此在第四季度没有看到5-10岁的轻龄二手海岬型干散船的交易,市场进入博弈阶段会对资产的流动性形成负面反馈,直至博弈双方再次就价格认知暂时达成一致。 相比较而言,小型船二手船价以10岁左右为中轴,上下正常波动,大灵便型船价受到轻微支撑,灵便型船价相较第三季度几乎无变化。 图表4:2024年Q4海岬型船价与船龄敏感性分析 图表5:2024年Q4海岬型干散二手船资产价格变动 图表6:2024年Q4巴拿马型船价与船龄敏感性分析 图表7:2024年Q3巴拿马型干散二手船资产价格变动 图表8:2024年Q4大灵便船价与船龄敏感性分析 图表9:2024年Q4大灵便干散二手船资产价格变动 图表10:2024年Q4灵便船价与船龄敏感性分析 图表11:2024年Q3灵便型干散二手船资产价格变动 核心观点2:油轮第三季度老旧船价先降,四季度轻龄船价再降 曾经在2024年第三季度,受到国际拆废价格迅速回落的影响,老旧二手油船普遍经历了市场的下跌,阿芙拉型油轮二手船资产价格下滑了6%-8%,下滑更严重的一边是老旧船价,20岁左右老旧MR成品油轮价格下滑了25%,20岁左右老旧MR型环氧树脂涂层化学品船价下滑了10%。相较于干散板块,油轮板块在第三季度时即及时消化掉了废钢价陡降带来的不利影响,然而受到三季度高企运价的影响,轻龄二手油轮价格一度受到支撑。 进入2024年第四季度,由于各船型海运价普遍经历了下跌,因此二手船资产价格也受到负反馈,尤其是在受到租金影响更为显著的轻龄船价端: 除了VLCC油轮由于成交量较少因此按照半年度统计资产价格有所升值外,以第四季度为统计窗口:5-10岁的MR型二手油轮资产价格经历了12%-18%的下跌,15-10岁的MR型二手油轮资产价格经历了5%-10%的下跌,由于提前消化了废钢价下滑的不利影响,15岁以上MR型二手油轮资产价格相对稳定;15-10岁的环氧树脂特涂的MR型化学品船价经历了18%-27%的下跌,10-15岁经历了8%-12%的下跌,15岁以上经历了5%以内的下跌;10岁以内20K不锈钢化学品船二手船价经历了10%以内的回落,10岁以上20K不锈钢化学品船二手船价甚至有小幅回升。 图表12:2024年Q4油轮VLCC船价与船龄敏感性分析 图表13:2024年Q4油轮VLCC二手船买卖资产价格变动 图表14:2024年Q4成品油MR船价与船龄敏感性分析 图表15:2024年Q4成品油MR二手船买卖资产价格变动 图表16:2024年Q4涂层化学品MR船价与船龄敏感性分析 图表17:2024年Q4涂层化学品MR二手船买卖资产价格变动 图表18:2024年Q4不锈钢化学品船价与船龄敏感性分析 图表19:2024年Q4不锈钢化学品买卖资产价格变动 核心观点3:市场观望情绪浓烈,二手船交易市场继续降温 进入2024年底,航运各板块都暂时性处在海运价带动资产价格回落的阶段,因此买卖船市场多空博弈明显,买方期待市场继续回落资产价格更为便宜,卖方不甘心承受突如其来的资产价格受损,不论在干散、油轮或化、气体板块,二手船流动性普遍减弱,这也是市场资产价格开始松动的前期信号。 从未来走势的角度,根据历史统计在市场海运价稳定至少半年以后(不论涨跌)市场重新达成共识,会促进二手船交易市场的回升。 图表20:至2024年Q4各干散船型二手船换手率 图表21:至2024年Q4油轮二手船换手率 图表22:至2024年Q4化学品及气体二手船换手率 四、投资回报分析 核心观点1:市场仍有盈利空间,油轮价值投资优势逐步减弱 从经营性净现金流的角度分析,通过克拉克森统计各主流船型未来1年、3年及5年的期租水平,扣除每日固定经营成本OPEX(船员工资、物料备件均摊、维修均摊、保险费用及其余杂项等),当前国际海运费市场上几乎各类主流船型都仍然有盈利空间,但相较二、三季度大幅减弱。 以2024年最为火爆的油轮板块为例,第三季度大中型油轮的每日经营性净现金流盈余普遍在4万美金,MR小型油轮也有超过2万美金的收益,到了第四季度大中型油轮的每日经营性净现金流盈余收回至3万美金以内,MR小型油轮也收回至1万美金以内。 在干散及化学品船领域也是如此,市场整体在2024年底仍有盈利,但空间也越来越小。 图表23:2024年Q4主要干散船成本与收益 图表24:2024年Q4主要油船成本与收益 图表25:2024年Q4主要化学品船成本与收益 以各板块、各船型的10岁二手船为例,统计2020年三季度以来至今的每期资产价格,以及光租水平(当期净期租水平扣除OPEX后),用每期10岁二手船资产价格比当期光租水平得到运费投资回收年限(不考虑资产余值),并与当期运价(即期期租水平)走势对比如下: (1)干散海岬型:在经历了2021年及2023年的两波海运市场牛市后,资产价格被推至高位,导致投资回收期逐步拉长,在海运价陡降的情况下资产价格尚未回落,导致当前的投资性价比降低,根据近年海运价及投资回收期走势,运价涨跌后资产价格的回调周期在一年左右。 图表26:至2024年Q4海岬型干散10岁二手船型投资回收周期分析 (2)干散巴拿马型:在经历了2021年的海运市场牛市后,资产价格及投资回收期也被逐步推高,从投资回收期趋势线判断,2024年底资产价格相对海运费仍处高位。 图表27:至2024年Q4巴拿马型干散10岁二手船型投资回收周期分析 (3)干散大灵便型:类似巴拿马型船,在经历了2021年的海运市场牛市后,资产价格及投资回收期也被逐步推高,2024年底资产价格在趋势线内,性价比优于巴拿马型,然而2025年初海运价继续下探,可持续关注3月份海运价市场回调的幅度。 图表28:至2024年Q4大灵便型干散10岁二手船型投资回收周期分析 (4)干散灵便型:类似巴拿马及大灵便型船,资产价格及投资回收期虽有上涨,但2024奶奶以来始终在趋势线以下,有较好的性价比。同样由于经历了年初的海运价下跌,后续可持续观望。 图表29:至2024年Q4灵便型干散10岁二手船型投资回收周期分析 (5)VLCC型油轮:2022年第三季度以来,VLCC油轮海运价触底回升,带动10岁二手船投资回收周期从15年以上稳步回落至10岁以内,然而2024年第四季度以来随着海运价下调,投资回收期超过趋势线中位,可持续关注海运价继续下调后资产价格的变动趋势。 图表30:至2024年Q4 VLCC型油轮10岁二手船型投资回收周期分析 (6)苏伊士型油轮:类似VLCC油轮,2022年第三季度以来,海运价上涨带动10岁二手船投资回收周期降低至6-8年,然而2024年第三季度以来即出现资产价格偏高的趋势,未来可关注海运价继续下调后资产价格的变动趋势。 图表31:至2024年Q4 苏伊士型油轮10岁二手船型投资回收周期分析 (7)阿芙拉型油轮:变化趋势、所处周期位置和=及未来的关注点与苏伊士型油轮基本一致。 图表32:至2024年Q4 阿芙拉LR2型油轮10岁二手船型投资回收周期分析 (8)巴拿马LR1型油轮:变化趋势、所处周期位置和及未来的关注点与苏伊士、阿芙拉型油轮基本一致,相比较而言,根据其海运费走势后续资产价格回落幅度相对更大。 图表33:至2024年Q4 巴拿马LR1型油轮10岁二手船型投资回收周期分析 (9)MR型油轮:变化趋势、所处周期位置和及未来的关注点与苏伊士、阿芙拉型油轮基本一致。 图表34:至2024年Q4 MR型油轮10岁二手船型投资回收周期分析 (10)20K化学品船:由于化学品船资产价格较高,船舶使用寿命长,因此海运费回收周期相对较长。2022年以来油、化板块的海运价上涨略微缩短了海运费投资回收周期,但近期海运费有回落的倾向。考虑到化学品船投资的核心逻辑在于资产价格相对稳定和保值,因此后续需持续防范资产价格的波动风险。 图表35:至2024年Q4 化学品20K-10岁二手船型投资回收周期分析 (11)13K化学品船:资产价格高加之这个船型过去盈利性一般,使得过往通过赚取海运费收回投资基本不可能,需更多关注其保值功能。2022年以来的高运价市场使得投资回收期缩短,然而资产价格也有所回升,未来要重点关注资产价格的波动情况避免高位入盘。 图表36:至2024年Q4 化学品13K-10岁二手船型投资回收周期分析 统计并测算不同船龄各船型当下市场公允价下的购入成本、可取得的未来1年、3年及5年的经营性净现金流水平及售出收益区间,模拟在无融资杠杆情况下该船型投资项目不同期限的整体现金流水平,测算不同船龄各船型的不同投资期的IRR水平,矩阵热力图如下图: (计算说明:基于克拉克森航运数据,统计不同船龄各船型当下资产价格,测算各年龄段各船型当下市场公允价下的购入成本;统计当下各船型可取得的未来1年、3年及5年期租水平,扣除2.5%航次运费佣金,扣除各船OPEX成本及3年中间检验、5年特检费用及检验期间租金收入减少的损失,测算各船型未来1年、3年及5年的现金流水平。 根据过往5年20个季度不同船龄各船型的资产价格波动水平,测算常规市场下未来1年、3年及5年该船舶资产折旧及波动后的资产价格坐落区间,波动上、下限以该船型折旧后的近5年价格历史极值为界,测算该船舶在未来1年、3年及5年后相对乐观及相对悲观情况下的资产价格水平,作为该船舶在未来市场公允价下的大概率售出收益区间。) 图表37:至2024年Q4各主流干散船型投资回报分析 对上图各主流船型不同期限投资回报矩阵热力图进行分析: (1)在散货船板块,运费已经开始显著回落,然而资产价格回落幅度不明显,导致短期内投资乐观与悲观境况下的差距越来越大,这主要来自于未来资产价格短期内迅速回落的风险,对于一些老龄的干散船,在资产价格稳定的前提下短期内有望取得不错的投资收益,但考虑到2024年第三季度国际拆废价格回落的风险实际上从没有被干散二手船交易市场消化掉,因此这个价格回落的风险更加巨大。由于当前海运费市场仍能取得盈利,随着资产持有期限的拉长,这个风险也会被慢慢对冲、缓解; (2)在化学品船板块,四季度资产价格的回落维持了乐观情况下的资产投资高收益水平,然而近年来二手船价毕竟经历过快速上涨,如此大的资产价格波动率在海运价回撤的情况下也很有可能带动二手船价迅速降低,使得投资风险变大。化学品船价变化相对散货及油轮板块还是更稳一些,因此乐观VS悲观情况下投资收益回撤风险相对散货船板块要缓和一些; (3)在油轮板块,分别经历了第三季度的老旧船资产价格回落,第四季度的海运费价格回落及轻龄二手船资产价格回落,经历了半年的调整后油轮各板块投资价值逐步回归本来面目,一年期乐观情况IRR从2024年的第二季度的15%-18%已经回落至2024年底的5%-8%甚至更低,按照这个趋势,油轮市场从海运到投资的火爆局面可能即将迎来终章; (4)总体而言,相较第三季度,四季度投资价值下滑的重点区域在MR型油轮、LR2和LR1型油轮,次重点区域在VLCC及苏伊士型船型,油轮投资终将走向平凡,这也是价格走向真实的过程。而随着资产价格的逐步回落,13K化学品船在短期内可能取得相较第三季度更好的投资收益,但仍面临巨大的资产价格回撤风险。 四、运力供应与拆解 核心观点1:LNG船存量订单可观,干散巴拿马船及LPG船手持订单增长迅速 对国际航线不同板块的存量运力与存量订单比例以载重吨为口径进行分析,当前全球油轮总运力6.95亿载重吨,手持订单9724万载重吨,手持订单占比总运力约14%;当前全球干散船总运力10.34亿载重吨,手持订单1.09亿载重吨,手持订单占比总运力约11%;当前全球船型化学品船总(国际航线)运力5325万载重吨,手持订单770万载重吨,手持订单占比总运力约14%;当前全球LNG船运力6540万载重吨,手持订单3266万载重吨,手持订单占比总运力约50%;当前全球LPG船运力3502万载重吨,手持订单1295万载重吨,手持订单占比总运力约37%。这些比例即当存量运力全部交付后,该板块总运力的增长比例,可见传统的散货、油轮手持订单比例正在逐步降低,气体船已经进入高速发展的阶段,考虑到近期LNG船市情况,未来可能面临运力供应过剩的局面。 图表38:国际航线不同板块存量运力与存量订单比例 海岬型船订单自2023年第三季度触底回升以来,市场手持订单量在2024年3-4季度维持在3000万载重吨水平,随着运力的逐步交付和2024年3、4季度新增订单的回落,市场手持订单总量有回落趋势,大灵便型船及灵便型船也是如此。相比较而下,由于巴拿马型船在2024年第三季度新增订单仍在高位,因此推动市场手持订单在2024年底继续稳步增长。 图表39:2024年Q4海岬型干散船供应情况 图表40:2024年Q4巴拿马型干散船供应情况 图表41:2024年Q4大灵便型干散船供应情况 图表42:2024年Q4灵便型干散船供应情况 核心观点2:油、化船存量订单维持高位,有回落趋势 2024年第三、第四季度的油、化、气板块新增订单显著减少,使得市场的存量订单增长速度放缓,尤其在苏伊士型油船存量订单在2年间翻了8倍后终于稳定在1600万载重吨,LNG船舶存量订单甚至有所回落,相比较而言,LPG船新造仍在一个迅速上涨的高峰期。总体而言油、化、气船市存量订单都在相当的高位,未来整个市场的运力供应压力不小。 图表43:2024年Q4油轮VLCC油轮应情况 图表44:2024年Q4伊士型油轮供应情况 图表45:2024年Q4阿芙拉型(LR2)油轮供应情况 图表46:2024年Q4成品油MR型船供应情况 图表47:2024年Q4化学品船供应情况 图表48:2024年Q4 LNG船供应情况 图表49:2024年Q4 LPG船供应情况 统计当前市场各船厂手持订单数量,对未来各船型在不同时间的预计下水时间进行梳理,形成各板块的运力交付计划点阵图: (1)散货船领域:除了海岬型船订单数量已经萎缩,其余船型订单分布相对较为平均,尤其大灵便型和巴拿马型船,在2025-2027年间每年有100-200艘船之间的交付; (2)在油轮领域:MR型船是未来运力交付的重点,2025-2027年每年交付计划都在160-240艘左右,阿芙拉LR2型油轮每年也有70艘左右的交付,是仅次于MR型油轮的重点船型; (3)化学品船领域:未来几年交付船型主力是15K-19K载重吨船型及19K-25K载重吨船型,10K-15K载重吨的中型船会在2025年内集中交付; (4)LPG船领域:根据目前订单计划,交付重点为2026-2027年的65000立方以上船型,分别交付45艘及87艘,其它船型订单数量相对较少; (5)LNG船领域:主要是消化存量大型船订单为主,2025-2027年每年交付90艘船左右,2028年交付约60艘船。 图表50:干散各船型手持订单运力交付计划点阵图 图表51:油轮各船型手持订单运力交付计划点阵图 图表52:化学品各船型手持订单运力交付计划点阵图 图表53:LPG各船型手持订单运力交付计划点阵图 图表54:LNG各船型手持订单运力交付计划点阵图 五、2024年第四季度市场小结 2024年第三季度预期与现实的矛盾在第四季度得到了答案,尽管矿山曾一度不计成本地发运货物、尽管船东也可以打破资产价格下滑的顾虑购买老旧运力抢夺超高运费、尽管美联储9月份开启的降息周期给全球资本市场及各个行业带来了信心,然而在终端不买单的背景下市场仍旧走回运费及资产价格回撤的老路。 2024年底干散领域海运价的急速降低使得二手船的资产价格出现松动迹象,尤其是海运价回落最明显的海岬型散货船交易市场,资产价格迎来了一定幅度的下跌,这种压力更多隐形存在于5岁左右的轻龄二手船,然而首先在10-15岁左右中龄船价得到体现。考虑到2024年的废钢价格回落给老旧二手船带来的不利影响之前并未被消化,因此干散领域二手船资产价格似乎仍有回撤的空间;而油轮领域资产价格变动对外界的反馈相对迅速,2024年下半年以来,随着拆废价格回落、海运价回落,资产价格也在半年间几乎完成了调整,导致的一个结果是从投资收益的角度来看油轮的吸引力也大不如前。不论是干散船还是油轮,未来走势仍面临较大不确定性,干散领域可以关注2025年3月份整体市场向上回调的程度,然而体感告知24/25比23/24要冷,油轮领域可以关注美国大选后的2025年国际政经局势带来的海运市场变化。 在二手船投资方面,随着传统油轮市场的阶段性调整完毕,资产价格回撤的风险更多地出现在老旧干散船领域及老旧化学品船领域。相比较而言,化学品船的优势在于资产价格相对较稳保值性强,然而化学品船资产价格过高使得通过海运费大幅提升资产投资收益的可能性大为降低,而干散船反之。 未来的运力供应压力仍然不小,根据目前订单计划统计,重点关注2025-2027年的大灵便型和巴拿马型船、2025-2027年的MR型油船、2026-2027年的15K-25K载重吨化学品船、2027年的大型LPG船和未来连续3年的LNG船,这些船型会在上述时间迎来集中交付,未来几年LNG船市可能面临供应过剩的局面。